Depuis plus d’une décennie, je suis témoin d’un phénomène qui me laisse perplexe. Un commentateur dira à quel point l’économie souffre et les gens éprouvent des difficultés financières. Ensuite, lorsque je les interroge sur leurs difficultés personnelles, ils disent qu’ils vont très bien.

Cette déconnexion a été répétée encore et encore jusqu’à ce que je réalise que la tristesse que certaines personnes ressentent ou prétendent remarquer n’est tout simplement pas réelle. Oui, bien sûr, certaines personnes connaissent des difficultés économiques. Je ne veux pas minimiser leurs difficultés. Je ne suis tout simplement pas sûr que ce soit aussi répandu que les gens le disent ou le pensent.

Ceux-là mêmes qui disent que les autres souffrent mais se portent bien eux-mêmes sont les autres personnes! Étant donné que la plupart des personnes qui commentent négativement se portent très bien, il va de soi que la plupart des gens se portent très bien.

Je n'ai pas pu étayer cette observation avec des données jusqu'à présent.

Le désastre financier et la morosité que vous voyez ne sont probablement pas réels

Le 2024 Enquête de la Réserve fédérale sur l'économie des ménages et la prise de décision a publié des données fascinantes qui mettent en lumière la situation des ménages américains.

Vers la fin de 2023, 72 pour cent des adultes ont déclaré être au moins en bonne santé financièrement, ce qui signifie qu'ils ont déclaré soit « bien se porter » financièrement (39 %), soit « vivre confortablement » (33 %). Les autres ont déclaré soit « juste s’en sortir » (19 %), soit « avoir du mal à s’en sortir » (9 %).

Sans surprise, l'inflation était le défi le plus courant, avec plus d'un tiers des personnes interrogées l'identifiant comme tel, suivie par les dépenses de subsistance de base et le logement. Pendant ce temps, trente et un pour cent ont déclaré ne pas avoir de difficultés ou de préoccupations financières.

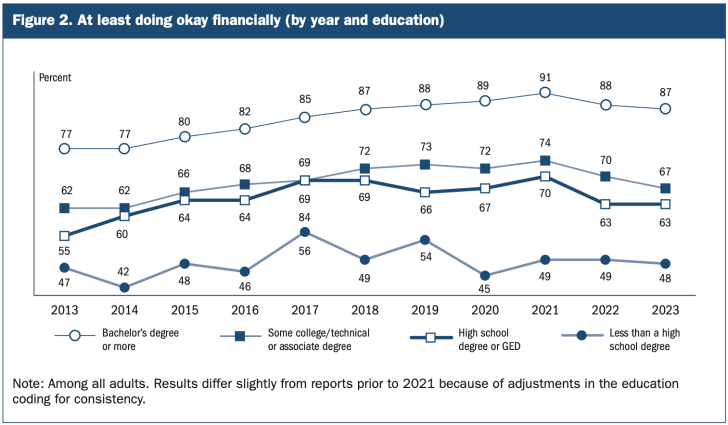

Voici les résultats de l'enquête demandant comment se portent les ménages américains, ventilés par niveau d'éducation. Parmi les répondants titulaires d'un baccalauréat ou plus (qui comprennent la plupart des lecteurs de Financial Samurai), 87 % ont déclaré être « bien financièrement » ou « vivre confortablement ». Ce sont les deux premiers choix de l’enquête.

Si cette enquête décomposait les réponses par propriétaire et par locataire, nous constaterions probablement plus d'optimisme de la part des propriétaires compte tenu de la hausse des prix de l'immobilier.

Incohérence entre la réalité et la pensée financières

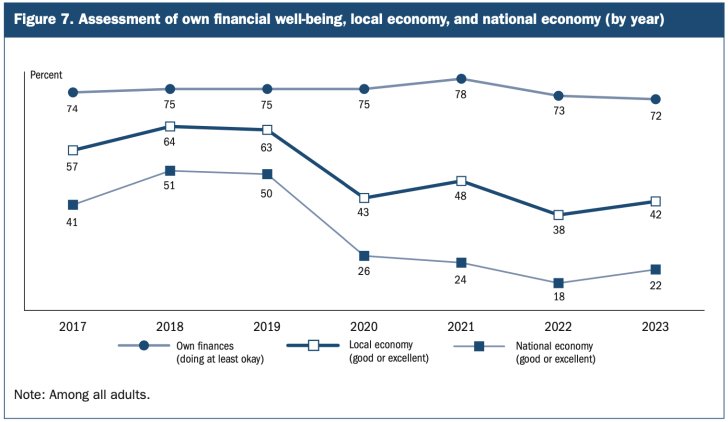

Maintenant, voici le véritable joyau que j’attendais depuis plus d’une décennie. Ce tableau met en évidence l'évaluation de son propre bien-être financier par rapport à son évaluation de l'économie locale et nationale. Remarquez l'énorme Écart de 50 % (72% et 22%) entre son propre bien-être financier et sa vision de l'économie nationale !

Pour une raison quelconque, même si la plupart des gens se portent bien, la majorité pense également que l’économie locale et nationale est en difficulté. Ce sont ces individus aisés qui, selon moi, sont les plus malheureux parce que leurs pensées ne correspondent pas à la réalité.

L'incongruence rend les gens malheureux

L'un des concepts les plus importants du samouraï financier est l'importance de congruence. Si vos pensées et vos actions s'alignent, vous créerez plus de richesse et vivrez une vie plus utile et plus heureuse. Voici quelques exemples:

Au lieu de vous plaindre à la fontaine d'eau de votre patron qui gère la microgestion, vous transférez des départements ou trouvez un nouvel emploi. Si vous êtes sage, vous négocierez une indemnité de départ, atténuant ainsi la pression immédiate de revenir dans une situation similaire.

Au lieu de critiquer les écrits d’un site gratuit de finances personnelles, vous créez votre propre blog sur les finances personnelles et écrivez ce que vous voulez lire. Ce n’est qu’alors que vous comprendrez à quel point il est difficile de produire régulièrement du contenu utile ou divertissant. Vos plaintes diminueront à mesure que vous gagnerez en appréciation.

Au lieu d’envier ceux qui sont en meilleure forme, vous supprimez le sucre de votre alimentation et faites plus de 15 000 pas par jour pendant un an. Si vous maintenez cette habitude, vous vous demanderez peut-être comment vous avez pu vivre différemment.

Vous avez eu l'idée. Avec la congruence, vous n'êtes plus un membre passif du public jetant des cacahuètes sur une performance sous-optimale. Au lieu de cela, vous agissez pour améliorer votre vie.

Si vous vous retrouvez à dégrader l’économie nationale mais que vous vous en sortez bien, arrêtez-vous si vous voulez vous sentir mieux.

Nous trompons notre esprit pour nous sentir mieux (ou pire)

Ma théorie sur l’écart important dans les résultats de l’enquête de la Réserve fédérale est qu’il provient des jeux d’esprit que nous jouons sur nous-mêmes.

Préféreriez-vous gagner 100 000 $ par an alors que d’autres gagnent 200 000 $, ou 200 000 $ par an alors que d’autres gagnent 300 000 $ ?

Les études d’économie comportementale montrent que la plupart des gens choisissent la première option, préférant gagner relativement plus que les autres, même si cela signifie globalement gagner moins. Cela semble irrationnel, mais c’est tout à fait rationnel.

Quand il s’agit d’argent, tout est relatif. Si tout le monde gagne 1 million de dollars par an, gagner 1 million de dollars n'est pas considéré comme riche mais comme classe moyenne. Pour progresser, nous pensons que nous devons gagner plus que nos pairs. Non seulement nous devons gagner plus, mais nous devons avoir plus et faire plus !

Les gens se sentent mieux dans leur propre situation financière lorsqu'ils pensent que l'économie ou celle des autres est pire. En même temps, nous nous sentons mieux dans notre peau lorsque nous décrivons nos finances comme meilleures qu’elles ne le sont.

Bien sûr, le dîner à 500 $ était incroyable ! Même si cela a duré deux heures de trop et que vous avez encore faim après, vous devez signaler au monde que c'était fantastique, avec des photos Instagram de chaque plat. Sinon, vous pourriez vous sentir idiot de dépenser autant.

Pour un carnivore, quelque chose peut-il vraiment battre la valeur d'un cheeseburger In-N-Out Double-Double à 3,95 $ ? Probablement pas.

Soyez prudent lorsque vous êtes trop optimiste en public

Nous avons appris que croire que tout le monde se porte moins bien que nous peut être un mécanisme d’adaptation à nos propres insécurités financières. Nous avons également appris qu'être en accord avec nos pensées et nos actions est essentiel pour vivre une vie plus heureuse.

La dernière leçon est de faire attention à ne pas être trop positif lorsque l’on parle à des amis ou à des connaissances. Comme le dit le proverbe, « la misère aime la compagnie ». Pour être mieux apprécié, il est plus intelligent de partager vos difficultés plutôt que vos victoires, une stratégie de Stealth Wealth. Plus vous partagez de luttes, plus les autres se sentiront mieux.

« Hé! Peut-être que mon mari irréfléchi qui ne nettoie jamais la cuisine et va jouer au golf tous les week-ends n'est pas si mal !» Après avoir entendu votre amie se plaindre de la façon dont son mari part en « voyages d'affaires » à New York chaque mois pendant une semaine. Alors qu'en réalité, il essaie juste de s'éloigner des enfants et de passer du temps avec ses copains.

« Je suppose que vivre dans notre maison payante de 1 200 pieds carrés et deux chambres est plutôt bien ! Jim m'a dit qu'il était stressé parce que sa femme voulait partir en vacances en famille avec quelques autres familles, mais il avait du mal à payer l'hypothèque de 15 000 $ par mois sur sa maison de 3 800 pieds carrés.«

La dernière chose que quelqu’un veut entendre, c’est à quel point la vie de quelqu’un d’autre est géniale. Si vous devez crier sur les toits votre vie fabuleuse, équilibrez-la avec quelques aspects négatifs. Vous pourriez même faire de faux signaux de vertu en laissant un commentaire sur la façon dont les autres souffrent alors que vous vous portez bien.

Si vous le faites, soyez-en simplement conscient. Parce que si vous pratiquez l’incongruence sans le savoir, vous pourriez masquer des problèmes financiers plus profonds.

Article connexe : Comment convaincre les autres que vous appartenez à la classe moyenne alors que vous êtes réellement riche

Questions des lecteurs

Avez-vous remarqué des gens qui disent à quel point l’économie va mal, tout en affirmant qu’ils se portent bien eux-mêmes ? Pourquoi pensez-vous qu’il y a un si grand décalage ? Pensez-vous que la plupart d’entre nous qui souffrent de cette déconnexion en sont conscients ?

Écoutez et abonnez-vous au podcast The Financial Samurai sur Pomme ou Spotify. J'interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres personnes et abonnez-vous au newsletter gratuite des samouraïs financiers ou recevez mes messages dans votre boîte de réception en vous inscrivant ici. Financial Samurai a été créé en 2009 et tout est écrit sur la base d'une expérience directe.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com