Si vous avez acheté une maison dans un contexte de taux d'intérêt élevés, il est sage de vous préparer soit à un refinancement hypothécaire, soit à une refonte. Les taux d’intérêt baissent progressivement depuis leurs sommets de 2022, et je soupçonne que des millions de propriétaires existants pourront éventuellement réduire leurs mensualités hypothécaires.

Après avoir écrit mon article sur le fait de ne pas être pressé de rembourser mon prêt hypothécaire à taux variable avant sa réinitialisation, j'ai réalisé que la période après la réinitialisation est similaire à une refonte sans avoir à payer de frais ni à faire de paperasse. En conséquence, je voulais expliquer ce qu’est une refonte hypothécaire et pourquoi un ARM continue d’être mon produit hypothécaire préféré.

Depuis 2003, je refinance mes prêts hypothécaires chaque fois que les taux d'intérêt baissent. Cependant, étant donné que les taux hypothécaires restent obstinément élevés et que de plus en plus de personnes sont confrontées à des taux plus élevés, la pratique de la refonte des prêts hypothécaires deviendra probablement plus populaire.

Qu’est-ce qu’une refonte d’un prêt hypothécaire ?

Une refonte hypothécaire est un processus qui permet aux emprunteurs de réduire leurs mensualités hypothécaires en effectuant un paiement forfaitaire important sur le solde principal de leur prêt. Le paiement forfaitaire minimum est généralement d’au moins 5 000 $, mais varie selon le prêteur.

Contrairement au refinancement, une refonte pas modifier le taux d'intérêt ou la durée du prêt. Au lieu de cela, le prêteur recalcule les paiements mensuels en fonction du nouveau solde du capital, plus faible, en répartissant le solde restant sur la période. existant durée du prêt. Voici les points clés d’une refonte hypothécaire :

- Réduction du capital: L'emprunteur effectue un paiement important sur le principal du prêt hypothécaire.

- Paiements mensuels réduits: Le prêteur recalcule les mensualités en fonction du capital réduit, ce qui entraîne des paiements inférieurs pour le reste de la durée du prêt.

- Même taux d’intérêt et même durée: Le taux d'intérêt et la durée du prêt restent inchangés.

- Coût: Il y a généralement des frais pour une refonte hypothécaire, mais ils sont généralement inférieurs au coût du refinancement.

Exemple de refonte hypothécaire

Pour vous donner une meilleure idée du fonctionnement d'une refonte hypothécaire, voici un exemple utilisant une hypothèque fixe de 1 000 000 $ sur 30 ans avec un taux d'intérêt de 6,5 %. Pour les acheteurs de maison post-pandémiques, un taux de 6,5 % est relativement courant. Mais comme les taux hypothécaires ne baissent pas rapidement, la refonte devient une option de plus en plus populaire.

Calcul du paiement mensuel

En utilisant la formule hypothécaire standard, la mensualité (hors taxes, assurances, etc.) d'un prêt de 1 000 000 $ à 6,5 % sur 30 ans est d'environ 6 320,37 $.

Scénario de refonte hypothécaire

Supposons qu'après 5 ans, l'emprunteur décide d'effectuer un paiement forfaitaire de 200 000 $ pour le solde du capital.

Avant la refonte

- Montant initial du prêt: 1 000 000 $

- Paiement mensuel: 6 320,37$

- Capital restant après 5 ans: Environ 938 387,38$

Paiement forfaitaire

- Paiement forfaitaire: 200 000$

- Nouveau solde du capital: 738 387,38 $ (938 387,38 $ – 200 000 $)

Après la refonte

- Taux d'intérêt: 6,5% (inchangé)

- Durée restante du prêt: 25 ans (puisque 5 ans se sont déjà écoulés)

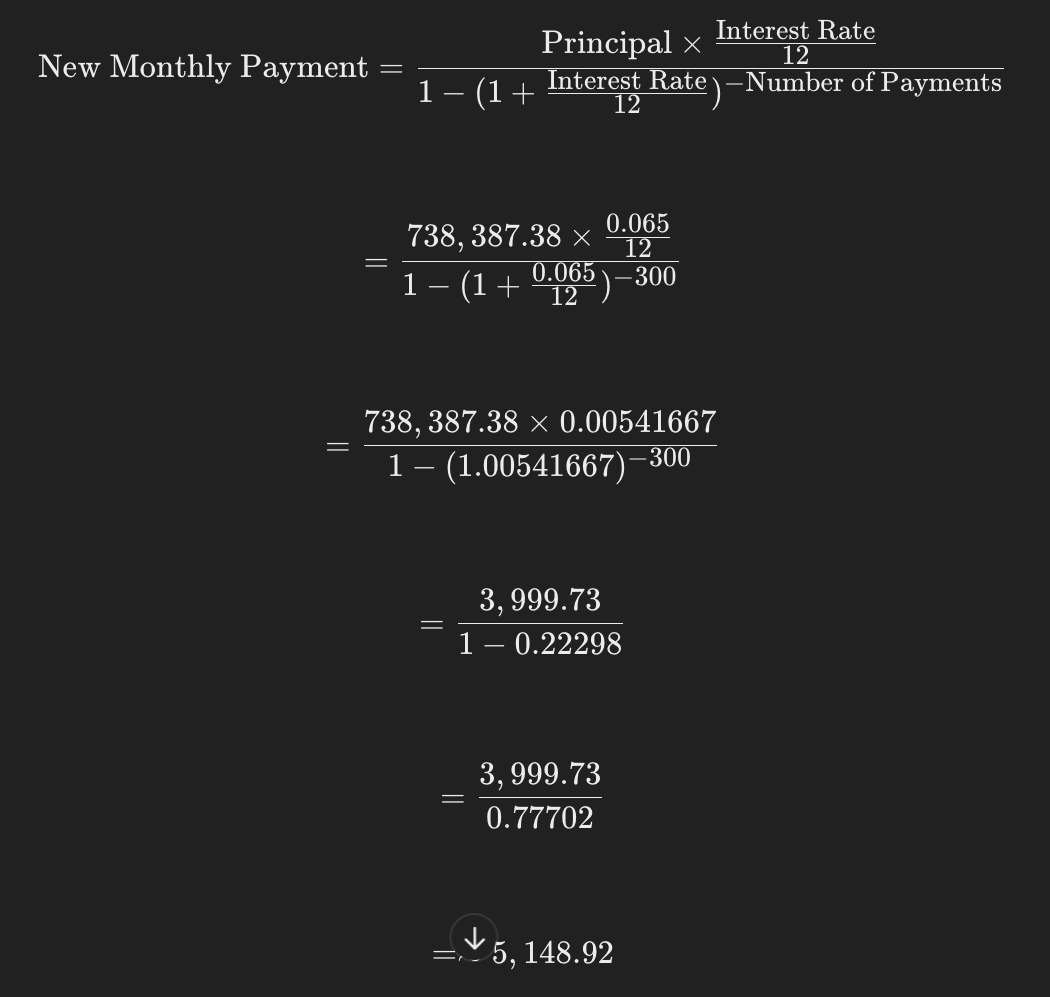

Nouveau calcul du paiement mensuel

Recalcul du paiement mensuel basé sur le nouveau solde du capital de 738 387,38 $ à 6,5 % sur les 25 années restantes :

Ainsi, après la refonte, le nouveau paiement mensuel serait d’environ 5 148,92 $.

Résumé de la refonte

- Avant la refonte: 6 320,37 $ par mois sur un prêt de 1 000 000 $.

- Après la refonte: 5 148,92 $ par mois sur un prêt de 738 387,38 $ (après paiement forfaitaire de 200 000 $).

Cette refonte réduit le versement hypothécaire mensuel de l'emprunteur d'environ 1 171,45 $, soit 18,53 %. La période d'amortissement est selon le même calendrier de 30 ans, avec 25 ans restants.

Rembourser votre prêt de 200 000 $ est une mesure financière importante. Même si j'ai plusieurs idées d'investissement pour 200 000 $, un taux hypothécaire de 6,5 % est relativement élevé par rapport aux 20 dernières années et aux rendements historiques moyens de divers actifs à risque. De plus, obtenir un rendement garanti de 6,5 % sur 200 000 $ est très intéressant.

Par conséquent, refondre une hypothèque de 1 000 000 $ en la remboursant de 200 000 $ après cinq ans n'est pas une mauvaise idée, à condition que vous disposiez encore de suffisamment de liquidités par la suite. Si les taux hypothécaires baissent considérablement, vous pouvez toujours refinancer. Augmenter votre flux de trésorerie de 1 171,45 $ est substantiel.

Cependant, veillez à ne pas devenir riche en maison et pauvre en liquidités. Sans réserves de liquidités suffisantes après la refonte, vous pourriez vous sentir trop stressé, ce qui annulerait l’un des principaux avantages de la refonte : l’allégement financier.

Enfin, les frais de refonte sont probablement d'environ 500 $ si votre prêteur propose cette option. Par conséquent, les frais sont tout à fait raisonnables par rapport aux frais de refinancement hypothécaire de plusieurs milliers de dollars.

Quels types de prêts sont éligibles à la refonte ?

Les refontes de prêts sont autorisées sur les prêts Fannie Mae et Freddie Mac conventionnels et conformes, mais pas sur les prêts hypothécaires FHA ou les prêts VA. Les prêts FHA et VA offrent déjà aux emprunteurs de nombreux avantages tels qu’un acompte inférieur et des taux d’intérêt plus bas subventionnés.

Certains prêteurs refont les prêts jumbo, les prêts à amortissement négatif et l’option ARMS, mais les examinent au cas par cas. Demandez simplement à votre prêteur quelles sont ses conditions de refonte.

Afin d'être admissible à une refonte de votre prêt, vous devez être à jour dans vos remboursements de prêt et disposer des liquidités nécessaires pour rembourser votre solde de capital. Une vérification de crédit et une évaluation ne sont pas nécessaires.

Avantages de la refonte hypothécaire

La refonte hypothécaire présente essentiellement quatre avantages principaux par rapport au refinancement hypothécaire.

- Paiement réduit. En versant une somme forfaitaire, vous réduirez vos mensualités. Si vous percevez un revenu fixe, si vous prévoyez une baisse de revenu ou si vous envisagez de prendre votre retraite, une refonte peut être appropriée.

- Aucune évaluation requise. Contrairement au refinancement d’une maison, une refonte de prêt ne nécessite pas d’évaluation. Le coût moyen d’une évaluation de maison peut varier entre 500 $ et 2 000 $.

- Aucune vérification de crédit nécessaire. Les refontes de prêts ne nécessitent généralement pas d’approbation de crédit. C'est très bien si votre crédit n'est pas optimal. Avec une cote de crédit inférieure à 760, vous n’obtiendrez probablement pas le taux de refinancement le plus bas. Par conséquent, une refonte est le moyen le plus simple de réduire votre mensualité.

- Remboursez votre prêt plus rapidement. Non seulement la refonte de votre prêt hypothécaire peut être moins chère et plus facile à réaliser, mais vous devriez finir par rembourser votre prêt plus rapidement. La première raison est que vous payez une somme forfaitaire pour la refonte. La deuxième raison est que votre prêt hypothécaire reste selon le même calendrier d’amortissement. Le refinancement signifie généralement recommencer avec un nouveau plan d'amortissement, par exemple 30 ans à nouveau.

Inconvénients de la refonte hypothécaire

Refonte d’un prêt hypothécaire, ça semble plutôt bien, n’est-ce pas ? Comme pour tout, il y a des inconvénients ou des compromis. Voici quelques inconvénients de la refonte hypothécaire dont il faut être conscient.

- Nécessite beaucoup d’argent. Le montant minimum pour refondre une hypothèque est généralement d’au moins 5 000 $. Cependant, si vous devez payer des frais de refonte de 500 $, vous souhaiterez probablement rembourser 50 000 $ ou plus du prêt pour que cela en vaille la peine. Utiliser des liquidités pour refondre un prêt hypothécaire signifie que vous ne pourrez pas investir ces liquidités dans un autre instrument susceptible d'offrir un taux de rendement plus élevé. En conséquence, plus votre taux hypothécaire est bas, moins vous devriez être enclin à refondre votre prêt hypothécaire. Pour décider quelle part de votre argent consacrer au remboursement de la dette plutôt qu’à l’investissement, suivez mon système FS-DAIR.

- Ne réduit pas la durée du prêt hypothécaire. Une refonte du prêt ne raccourcira pas la durée de votre prêt ; il suivra votre calendrier d’amortissement initial. La seule façon de réduire la durée de votre prêt hypothécaire est de refinancer un prêt fixe de 30 ans à un prêt fixe de 15 ans ou de rembourser votre capital plus tôt grâce à des versements supplémentaires.

- Votre taux d’intérêt reste le même. Une refonte réduit vos mensualités, mais ne diminue pas votre taux d’intérêt. Dans un environnement de hausse des taux d’intérêt, une refonte vaut mieux qu’un refinancement. À l’inverse, dans un environnement de taux d’intérêt en baisse, si vous pouvez refinancer un nouveau prêt hypothécaire au moins 0,25 % de moins en tenant compte de tous les coûts, il peut être préférable de refinancer.

Laisser une réinitialisation ARM est similaire à une refonte

Maintenant que vous savez tout sur la refonte, vous pouvez voir à quel point laisser une réinitialisation ARM est similaire à une refonte, sans frais ni tracas. Prenons comme exemple ma réinitialisation 7/1 ARM en décembre 2026.

Au cours des 18 prochains mois, je rembourserai naturellement 35 000 $ du prêt sous forme de versements hypothécaires mensuels. Cela signifie que le solde du principal de mon prêt passera de 416 000 $ à 381 000 $.

Même si mon taux hypothécaire passe de 2,25 % à 4,25 %, mon versement mensuel diminuera de 569 $ à 2 245 $ par mois en raison des versements de capital supplémentaires au fil des ans. L'hypothèque lors de la réinitialisation sera amortie sur 23 ans, comme si elle était refondue, plutôt que sur 30 ans si je refinançais l'hypothèque.

Si je souhaitais réduire davantage mon paiement mensuel, je pourrais rembourser une somme forfaitaire de capital à tout moment avant le début du nouveau taux hypothécaire après la réinitialisation, comme une refonte.

Par exemple, je pourrais rembourser 50 000 $ du prêt le dernier mois avant la révision du taux hypothécaire. Si je le fais, le paiement mensuel de mon nouveau prêt hypothécaire de 331 000 $ à 4,25 % ne serait que de 1 881 $. Stratégiquement, j'attendrais de rembourser 50 000 $ de capital le plus longtemps possible, étant donné que mon taux n'est que de 2,25 %.

Avoir un flux de trésorerie solide et un ARM est une bonne combinaison

Si vous disposez de suffisamment de liquidités ou si vous générez des flux de trésorerie importants, opter pour un ARM à taux d’intérêt inférieur peut être plus avantageux qu’un prêt hypothécaire à taux fixe sur 30 ans. Compte tenu de votre solidité financière, la sécurité des paiements fixes sur 30 ans n’est peut-être pas nécessaire. Vous pouvez facilement utiliser vos réserves de liquidités pour rembourser le capital supplémentaire et potentiellement réduire vos mensualités si vous le souhaitez.

L'un des avantages d'un ARM est d'éviter des frais de refonte lors de la réinitialisation. Vous n’avez pas non plus besoin de faire de paperasse. Au lieu de cela, vous vous ajustez simplement au nouveau paiement une fois qu’il entre en vigueur.

Si vous choisissez un ARM, il est sage de prendre l’habitude de rembourser le capital supplémentaire lorsque vous disposez d’un excédent de trésorerie. Cette pratique augmente vos chances d’obtenir un versement hypothécaire mensuel inférieur lors de la réinitialisation de votre ARM.

Questions des lecteurs

Avez-vous déjà refondu une hypothèque auparavant ? Si oui, quelles en étaient les raisons ? Quels ont été les frais de refonte et combien de temps le processus a-t-il pris ?

Pour investir dans l'immobilier sans crédit immobilier, consultez Collecte de fonds. Fundrise gère des fonds diversifiés qui investissent principalement dans la région de Sunbelt, où les valorisations sont inférieures et les rendements plus élevés. La société gère plus de 3,5 milliards de dollars pour le compte de plus de 500 000 investisseurs, profitant du changement démographique à long terme vers les régions du pays à moindres coûts.

Financial Samurai est un investisseur à six chiffres dans les fonds Fundrise, et Fundrise est un sponsor de longue date de Financial Samurai. Notre vision de l’immobilier est assez similaire. Pour la plupart des investisseurs, investir dans un fonds est la solution optimale.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com