À l’époque où j’achetais des maisons avec des prêts hypothécaires, j’avais un penchant pour les prêts hypothécaires à taux variable (ARM). L’attrait résidait dans l’obtention d’un taux d’intérêt inférieur à celui d’un prêt hypothécaire à taux fixe sur 30 ans. De plus, il est préférable d'aligner la durée du forfait sur mon mandat d'accession à la propriété prévu.

La durée moyenne d’accession à la propriété étant d’environ 12 ans, opter pour une durée hypothécaire de 30 ans avec un taux d’intérêt plus élevé n’est pas optimal. Obtenir un prêt hypothécaire à taux fixe sur 30 ans, c’est comme acheter un bus pour une famille de quatre personnes.

Malgré mes arguments, les prêts hypothécaires à taux variable se heurtent souvent à une forte opposition. En effet, entre 90 % et 95 % des prêts hypothécaires nouveaux ou refinancés relèvent de la catégorie des taux fixes sur 30 ans. Il est logique d’être contre quelque chose que vous ne comprenez pas ou que vous n’avez pas.

Malgré le cycle de hausse des taux de la Réserve fédérale le plus important et le plus rapide de l'histoire, rien ne presse de rembourser votre prêt hypothécaire à taux variable avant sa réinitialisation. Permettez-moi d'illustrer en utilisant mon propre ARM comme étude de cas. J'ai souscrit ou refinancé une douzaine d'ARM dans le passé.

Ne vous précipitez pas pour rembourser votre prêt hypothécaire à taux variable

La plupart des détenteurs d’ARM s’en sortiront bien une fois leur période de lancement terminée. Voici les cinq raisons pour lesquelles :

1) Vous rembourserez le capital de votre prêt hypothécaire pendant la période à taux fixe de votre ARM

En 2014, j'ai acheté un immeuble à rénover à Golden Gate Heights pour 1 240 000 $, soit une mise de côté de 20 %. J'ai opté pour un ARM 5/1 avec un taux de 2,5 %, ce qui donne lieu à une hypothèque de 992 000 $. Même si j’aurais pu obtenir un prêt hypothécaire à taux fixe sur 30 ans à 3,375 %, j’ai choisi de ne pas payer inutilement un taux d’intérêt plus élevé.

Puis, le 4 octobre 2019, j'ai refinancé l'hypothèque restante de 700 711 $ vers un nouveau 7/1 ARM à un taux de 2,625 %. Une fois de plus, j’avais la possibilité de refinancer vers un prêt hypothécaire à taux fixe de 3,5 % sur 30 ans, mais je suis resté avec le taux le plus bas. De plus, même si j’aurais pu choisir une durée ARM plus courte pour un taux réduit, j’ai constaté que sept ans correspondaient à un équilibre. Il s’agissait d’un « refinancement sans frais », ce que je préfère.

Au fil des années, j’ai effectué des versements hypothécaires réguliers et j’ai parfois appliqué des fonds supplémentaires au capital lorsque j’avais un excédent de liquidités. Grâce à cette méthode, j'ai réussi à réduire le capital de 291 289 $ sur 5 ans, ce qui représente une diminution de 29,3 % par rapport au solde hypothécaire initial.

Ce processus de remboursement de l'hypothèque n'a imposé aucune contrainte de liquidité ni causé de stress. J'ai simplement adhéré à mon cadre FS-DAIR. Il détermine le montant des flux de trésorerie à allouer aux investissements ou au remboursement de la dette en fonction de l’évolution des taux d’intérêt.

2) La dynamique de remboursement de votre prêt hypothécaire se poursuivra

Depuis le refinancement de 700 711 $ le 4 octobre 2019, j'ai réussi à réduire le solde du principal du prêt de 284 711 $ supplémentaires, ramenant le solde hypothécaire actuel à 416 000 $ aujourd'hui. Tout au long de cette période de près de cinq ans, j’ai continué à ne subir aucune contrainte de liquidité ni aucun stress lors du remboursement du principal.

Plusieurs facteurs contribuent à cette réduction constante du solde hypothécaire. Premièrement, un taux hypothécaire plus bas augmente la proportion du paiement mensuel alloué au remboursement du prêt, ce qui entraîne un remboursement du capital plus important au fil du temps. Deuxièmement, malgré la baisse de mon versement hypothécaire mensuel suite au refinancement, je l’ai maintenu au même niveau pour rembourser le capital supplémentaire. Enfin, chaque fois que j'avais des liquidités supplémentaires disponibles, j'ai continué à effectuer des paiements supplémentaires sur le principal.

Cependant, la fréquence et le montant de ces remboursements supplémentaires de principal ont diminué en 2020 lorsque la COVID a frappé et que les taux d’intérêt ont chuté. Il était plus prudent de conserver des liquidités pendant l’incertitude, puis d’investir en bourse après la chute des prix. Alors que l’inflation montait en flèche, je me suis retrouvé avec un prêt hypothécaire à taux d’intérêt réel nettement négatif.

3) Les taux d’inflation élevés diminueront probablement au moment où votre ARM se réinitialisera

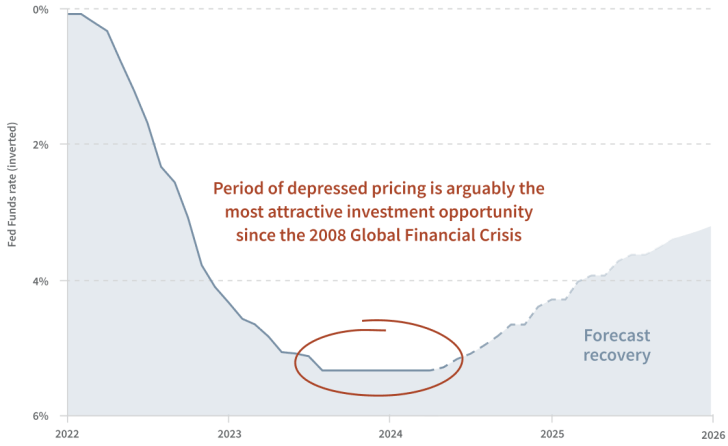

L’inflation et les taux hypothécaires ont connu une forte hausse en 2020 et 2021, atteignant un sommet en 2022 avant de diminuer progressivement. L’indice des prix à la consommation (IPC) a culminé à 9,1 % à la mi-2022 et se situe désormais à environ 3,3 % à la mi-2024. Jusqu’à présent, une inflation élevée s’est avérée transitoire. Il serait surprenant que l’IPC soit toujours supérieur à 3,5 % d’ici la mi-2025.

Les indicateurs économiques récents suggèrent un ralentissement de l'inflation, les inscriptions au chômage en mai dépassant les attentes et l'indice des prix à la production (IPP) de mai étant inférieur aux attentes. Les baisses de taux sont une fatalité.

De nombreux ARM ont une durée de cinq ou sept ans. Par exemple, si vous avez obtenu un ARM 5/1 en mars 2020 lorsque les bons du Trésor à 10 ans ont atteint environ 0,61 %, votre taux ARM 5/1 serait plus proche de 1,75 %. Avec un paiement aussi bas, vous auriez pu économiser encore plus de trésorerie pendant cette période.

Alors que votre ARM 5/1 se réinitialise en mars 2025, il n’y a pas lieu d’être inquiet. Non seulement vous avez économisé de l’argent avec un taux inférieur, mais vous avez également remboursé un montant important de capital. De plus, d’ici mars 2025, les taux hypothécaires seront probablement inférieurs à ce qu’ils sont actuellement. Mon ARM 7/1 sera donc réinitialisé en décembre 2026. En conséquence, j'ai encore suffisamment de temps pour refinancer ou profiter de paiements inférieurs.

4) Il existe un plafond de révision du taux hypothécaire et un plafond à vie

J'ai contacté mon agent des prêts hypothécaires pour un rappel sur les plafonds de taux d'intérêt de mon ARM, à la fois après la première année après la réinitialisation des taux d'introduction et pendant toute la durée de vie de mon ARM. L'augmentation maximale autorisée par ajustement annuel de taux pour la première année est de 2 %.

Ainsi, dans le pire des cas, mon ajustement initial de taux me ferait passer de 2,625% à 4,625%. Cependant, même à 4,625 %, mon taux serait toujours 2,125 % inférieur à la moyenne actuelle d'un prêt hypothécaire à taux fixe sur 30 ans.

En prévision du prochain ajustement des taux, avec un autre plafond de 2 %, si je ne refinance ni ne rembourse l'hypothèque, le maximum que mon taux pourrait atteindre au cours de la 9e année serait de 4,625 % à 6,625 %. Encore une fois, 6,625 % reste inférieur à la moyenne actuelle des prêts hypothécaires à taux fixe sur 30 ans.

Enfin, le plafond à vie de mon ARM 7/1 est de 5 % supérieur à mon niveau initial de 2,625 %, soit 7,625 %. Bien que 7,625 % soit élevé, l’hypothèque sera remboursée ou refinancée au cours de sa 10e année. En d’autres termes, 6,25 % sera probablement le taux le plus élevé que je paierai jamais. Si l’hypothèque n’est pas remboursée d’ici là, c’est parce que les taux d’intérêt auront baissé, ce qui rendra moins urgent de la rembourser.

Grâce à ces plafonds de taux d’intérêt, il n’y a aucune pression immédiate pour rembourser mon ARM avant la réinitialisation initiale. Il est encore largement temps.

Vous trouverez ci-dessous les conditions d'un refinancement ARM 5/1 à 2,375 %. L'ARM a un plafond de taux d'intérêt maximum à 7,375 %, soit 5 % de plus que le taux initial de 2,375 %.

5) Votre propriété a probablement pris de la valeur

Un autre facteur atténuant l’urgence de rembourser votre prêt hypothécaire à taux variable est la probabilité d’appréciation de la propriété pendant la période de lancement du taux fixe. À mesure que la valeur de votre propriété augmente, l’impact d’un taux hypothécaire plus élevé après la revalorisation devient moins important.

L’immobilier est ma classe d’actifs préférée pour créer de la richesse pour la personne moyenne. Un prêt hypothécaire vous permet de rester discipliné en vous obligeant à épargner chaque mois. Pendant ce temps, l’inflation agit comme un vent favorable pour augmenter la valeur de vos propriétés.

Je continue à évaluer le coût moyen en dollars fonds immobiliers privés, surtout avec les perspectives de baisse des taux hypothécaires. Je vois des avantages dans l’immobilier commercial dans les espaces résidentiels multifamiliaux et industriels.

Bien entendu, rien ne garantit que la valeur de votre propriété augmentera au moment de la réinitialisation de votre ARM. Par exemple, si vous avez acheté une propriété en 2007, sa valeur a diminué pendant environ cinq ans avant de rebondir aux niveaux d'avant la crise en 2011-2012.

Cependant, la crise financière mondiale représentait un véritable scénario catastrophe. Et pour l’immobilier commercial, il est aujourd’hui possible d’acheter des offres similaires, mais dans un environnement économique beaucoup plus solide.

Une forte variation des prix de l’immobilier sur 20 ans

Depuis l'obtention de mon ARM 7/1 en 2019, la valeur de ma propriété s'est appréciée d'environ 20 %. Bien que ce ne soit pas aussi substantiel que les gains observés dans le S&P 500, si l’on considère l’effet de levier, c’est certainement mieux qu’un coup dans l’œil. Une augmentation de 20 % de la valeur de la propriété compense facilement une hausse des taux hypothécaires de 2 % après la première réinitialisation.

Avec le retour des guerres d'enchères, l'appréciation des prix pourrait très bien être encore plus importante sur la base des récentes comparaisons que j'ai vues. Cette maison particulière se rapproche du prix médian dans ma ville.

6) Votre paiement pourrait être inférieur une fois l'ARM réinitialisé

La dernière raison pour laquelle vous ne vous précipitez pas pour rembourser votre prêt hypothécaire à taux variable est que votre paiement rajusté pourrait être identique ou inférieur.

Au moment où mon agent des prêts hypothécaires m'a envoyé un e-mail, il me restait 18 mois avant la réinitialisation de mon ARM. En payant simplement mes mensualités hypothécaires, j'aurai payé environ 35 000 $ supplémentaires pour le capital. Cela signifie que le solde de mon prêt principal tombera à environ 381 000 $ lorsque mon ARM sera réinitialisé, soit 45 % de moins que mon solde refinancé de 700 711 $ en octobre 2019.

Mon paiement sera diminution de 569 $ à 2 245 $ par mois à un taux hypothécaire de 4,25 % à partir de 2 814 $ par mois avec un taux de 2,625 %. Cela suppose que mon taux d’intérêt augmente du plafond total de 2 % après la première réinitialisation au cours de la septième année. L’hypothèque est amortie sur 23 ans et non sur 30 ans, d’où le paiement encore plus faible.

Même si mon taux hypothécaire augmente de 2 % au cours de la huitième année, il reste inférieur de 2,5 % au taux hypothécaire fixe moyen sur 30 ans actuel. Si mon taux hypothécaire augmente à 6,25 % au cours de la neuvième année, mon versement hypothécaire mensuel n'augmentera qu'à environ 2 300 $, soit 514 $ de moins qu'avant la réinitialisation de l'ARM. Enfin, dans le pire des cas de 7,625 % au cours de la 12e année, mon versement hypothécaire sera toujours d'au moins 400 $ par mois inférieur à ce qu'il était en 2019.

Ne vous inquiétez pas de rembourser votre ARM avant la période de réinitialisation

Alors voilà, les amis. Si vous faites partie de la minorité qui a contracté un prêt hypothécaire à taux variable avant des augmentations agressives des taux hypothécaires, félicitations ! Tout comme ceux qui ont contracté un prêt hypothécaire à taux fixe sur 30 ans, vous avez également pu profiter d’argent bon marché pour acheter un actif qui s’est apprécié.

Vous n'avez pas à vous soucier du remboursement de votre ARM avant le début de la période de réinitialisation. Il y a de fortes chances que vous finissiez par payer un montant hypothécaire similaire ou inférieur une fois la réinitialisation commencée.

Lorsque l’ARM est réinitialisé, comparez votre nouveau taux hypothécaire au taux d’inflation existant. Si le taux de votre nouveau prêt hypothécaire est de 1 % ou supérieur à l'IPC, il est alors sage de rembourser le capital supplémentaire du prêt lorsque vous disposez de liquidités supplémentaires. Vos fonds du marché monétaire et vos bons du Trésor paieront probablement un taux d’intérêt au moins 1 % inférieur à votre taux hypothécaire.

À l’inverse, si l’inflation est égale ou supérieure à votre nouveau taux hypothécaire ajustable, je ne rembourserais pas de capital supplémentaire. Laissez l’inflation réduire à votre place le coût réel de votre dette hypothécaire.

J'aime emprunter de l'argent bon marché pour acheter une belle maison dont je peux profiter et en tirer profit. En vieillissant, j’aime également rembourser mes dettes hypothécaires de manière judicieuse. Je me suis toujours senti bien en remboursant un prêt hypothécaire, et je suis sûr que cette maison que j'ai achetée en 2014 ne sera pas différente.

Questions des lecteurs sur les prêts hypothécaires à taux variable

Pourquoi pensez-vous que tant de gens continuent de détester les prêts hypothécaires à taux variable ? Est-ce simplement parce que les gens n'aiment pas les choses qu'ils ne comprennent pas ou qu'ils rencontrent couramment ? Pourquoi les gens ne voudraient-ils pas économiser de l’argent sur les frais d’intérêt hypothécaire, améliorer leur trésorerie et investir la différence ? Pourquoi bénéficier d’une durée fixe à un prix plus élevé pendant bien plus longtemps que la durée pendant laquelle vous envisagez de devenir propriétaire de votre maison ?

Pour investir dans l'immobilier sans crédit immobilier, consultez Collecte de fonds. Fundrise gère des fonds diversifiés qui investissent principalement dans la région de Sunbelt, où les valorisations sont inférieures et les rendements plus élevés. La société gère plus de 3,5 milliards de dollars pour le compte de plus de 500 000 investisseurs, profitant du changement démographique à long terme vers les régions du pays à moindres coûts.

Financial Samurai est un investisseur à six chiffres dans les fonds Fundrise, et Fundrise est un sponsor de longue date de Financial Samurai. Notre vision de l’immobilier est assez similaire. Pour la plupart des investisseurs, investir dans un fonds est la solution optimale.

Pas de précipitation pour rembourser votre prêt hypothécaire à taux variable avant sa réinitialisation est un article original de Financial Samurai. Depuis 2009, tout sur Financial Samurai est écrit sur la base d’une expérience directe.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com