Je suis désolé les gars. La règle des 4 pour cent est obsolète. Il est désormais imprudent de suivre la règle des 4% comme taux de retrait sûr à la retraite.

La Réserve fédérale et le gouvernement central ont rendu plus difficile l’accès à l’indépendance financière et la seule vie de revenu de retraite. Nous devons maintenant suivre la règle des 0,5% à la place. Laissez-moi vous expliquer pourquoi.

Après avoir envoyé mon bulletin hebdomadaire disant que nous devrions tous être reconnaissants à la Réserve fédérale de nous avoir sauvés, un certain nombre de lecteurs ont envoyé des réponses en colère. En voici une des plus longues.

La Fed est terrible.

Ils créent de la dette, ils impriment de l’argent, ils affaiblissent le dollar et ils créent le socialisme. Ils veillent également à ce qu’il y ait une prise de pouvoir malsaine au gouvernement central. Nous acceptons maintenant que le gouvernement central soit notre baby-sitter, notre mère et notre protecteur lorsque nous nous cognons les orteils financièrement, physiquement ou par d’autres moyens tels qu’une catastrophe nationale.

La Fed n’a JAMAIS été auditée. Je suis sûr que vous le savez. C’est aussi une entreprise privée composée de banquiers privés qui contrôlent notre masse monétaire.

Besoin d’un QE? Voici la Fed avec sa grande presse à imprimer et le tour est joué! Nous avons plus d’argent dans le système. Besoin de soutenir artificiellement le marché boursier? Voila! Voici la Fed avec un pompage massif d’argent et maintenant nous avons des industries qui sont protégées par les impôts américains.

Donc, pour moi, ce n’est pas une bonne nouvelle parce que l’éléphant dans la pièce doit être nourri. Nous donnons simplement un coup de pied à ce qui peut sur la route pour pouvoir continuer à acheter tous nos jouets, nos grandes maisons, et faire croire que tout ce que le gouvernement américain et la Fed font est bon pour nous.

Ce n’est bon que pour les banquiers. Nous sommes les tristes imbéciles qui doivent payer la facture fiscale de 27 billions de dettes… et cela continue de croître.

Le mal nourri et le gouvernement

Le commentateur a un point ici. Nous devrons éventuellement rembourser notre dette sous la forme d’une hausse des impôts. Ou nous devrons éventuellement mettre en place des mesures d’austérité pour contrôler notre budget. Les deux sont susceptibles de se produire. Nous ne savons tout simplement pas quand. Peut-être que nos enfants et nos petits-enfants paieront la note.

Disons que nous sommes tous d’accord sur le fait que la Réserve fédérale et le gouvernement central sont terribles pour les Américains.

Ils n’auraient pas dû libérer des milliards de dollars de relance pour nous sauver d’une autre grande dépression. Peut-être auraient-ils dû laisser la bourse s’effondrer et que des dizaines de millions de chômeurs sombrent dans la ruine financière.

Après tout, un marché libre est un point fondamental du capitalisme.

En même temps, nous méritons tous de prendre notre retraite et de vivre une vie avec moins de stress financier. Personne ne veut travailler à un travail qu’il n’aime pas jusqu’à sa mort.

Pour ceux qui n’investissent pas régulièrement, la Réserve fédérale et le gouvernement central ont transformé le jeu de la vie en mode extrêmement difficile.

Le taux de retrait sécurisé approprié a changé

En raison d’une quantité record de mesures de relance créées en un laps de temps record, les taux d’intérêt ont baissé plus rapidement qu’un bloc de ciment attaché à un cadavre jeté d’un bateau au milieu du lac Tahoe par l’un des capodastres de Capone.

Le rendement des obligations à 10 ans est à ~ 0,7%. Il restera probablement sous 1% pendant les années à venir.

À un taux de rendement sans risque de 0,7%, 1 million de dollars ne générera que 7 000 $ par année en bénéfice avant impôts et sans risque.

Si vous avez payé votre maison, votre assurance maladie couverte et que vos enfants sont tous adultes et indépendants, 7 000 $ + la sécurité sociale vous offrira un style de vie de retraite très simple.

Même si vous avez reçu le paiement mensuel maximal de la sécurité sociale d’environ 2 900 $ par mois ou 34 800 $ par an, vous n’avez que 41 800 $ de revenu par an. Vous ne sortez pas Crystal de votre yacht avec une valeur nette de seulement 1 million de dollars.

Malheureusement, le paiement moyen de la sécurité sociale est plus proche de 1 500 $ par mois. Par conséquent, nous parlons vraiment d’une prestation annuelle moyenne de sécurité sociale de 18 000 $.

Une fois que vous avez atteint votre indépendance financière ou votre retraite, votre profil de risque diminue considérablement. C’est pourquoi il est logique d’utiliser un taux de retrait sûr plus proche d’un taux de rendement sans risque.

En outre, les rendements du marché boursier, du marché obligataire et du marché immobilier sont tous relatifs au taux de rendement sans risque.

Par exemple, une entreprise qui cherche à lever des fonds pour financer ses opérations n’émettra pas d’obligation qui paie 8%, à moins qu’elle ne soit dans une situation désespérée. Au lieu de cela, une entreprise découvrira probablement que l’ajout d’une prime de taux d’intérêt de 2% au rendement des obligations à 10 ans suscitera une demande suffisante.

L’utilisation du rendement des obligations à 10 ans comme baromètre de la génération de revenus de retraite est prudente. Mais je crois aussi que le taux de retrait idéal à la retraite ne touche pas le capital tant que votre succession est sous le seuil de l’impôt successoral.

Pourquoi la règle des 4 pour cent est obsolète

La règle des 4% est basée sur la Étude de la Trinité menée par trois professeurs de l’Université Trinity en 1998. Il s’agit du taux de retrait sécuritaire le plus courant cité.

Certains aiment prétendre naïvement qu’ils sont financièrement indépendants une fois qu’ils ont atteint une valeur nette égale à 25 fois leurs dépenses annuelles. Mais si vous pensez logiquement, il y a un gros problème avec la règle des 4%.

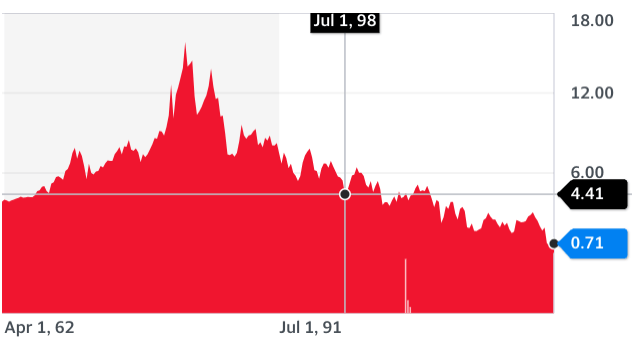

Voyons où était le rendement des obligations à 10 ans lorsque l’étude Trinity a été publiée en 1998.

En 1998, le rendement des obligations à 10 ans se situait entre 4,41% et 5,6%. Disons que le taux de rendement moyen sur 10 ans était de 5% en 1998. Par conséquent, bien sûr, vous ne manquerez probablement jamais d’argent à la retraite en suivant la règle des 4%. À l’époque, vous pouviez gagner 1% de plus en moyenne sans risque!

Consultez le graphique historique du rendement des obligations à 10 ans ci-dessous.

J’espère vraiment que les gens qui suivent aveuglément la règle des 4% ou la règle des dépenses 25X réalisent ce point très important. Tout est relatif en matière de finance. Utiliser une règle aujourd’hui qui a été créée alors que le rendement des obligations à 10 ans était beaucoup plus élevé est irresponsable.

Si vous souhaitez suivre un objectif cible de valeur nette plus raisonnable, essayez d’amasser une valeur nette égale à 20 fois le revenu brut. Ce n’est qu’alors que je pense que vous pourrez peut-être vous déclarer financièrement indépendant.

Avec ma règle de revenu brut 20X, vous ne pouvez pas tricher en réduisant simplement votre budget annuel de dépenses. La règle du revenu brut 20X vous oblige à accumuler plus de richesse à mesure que votre revenu augmente. Cela vous permet également de mieux décider si vous souhaitez continuer votre mode de vie.

Cela dit, même la règle du revenu brut 20X peut ne pas être assez élevée si vous voulez vous assurer de ne pas manquer d’argent à la retraite.

Le nouveau taux de retrait sécurisé à suivre: 0,5%

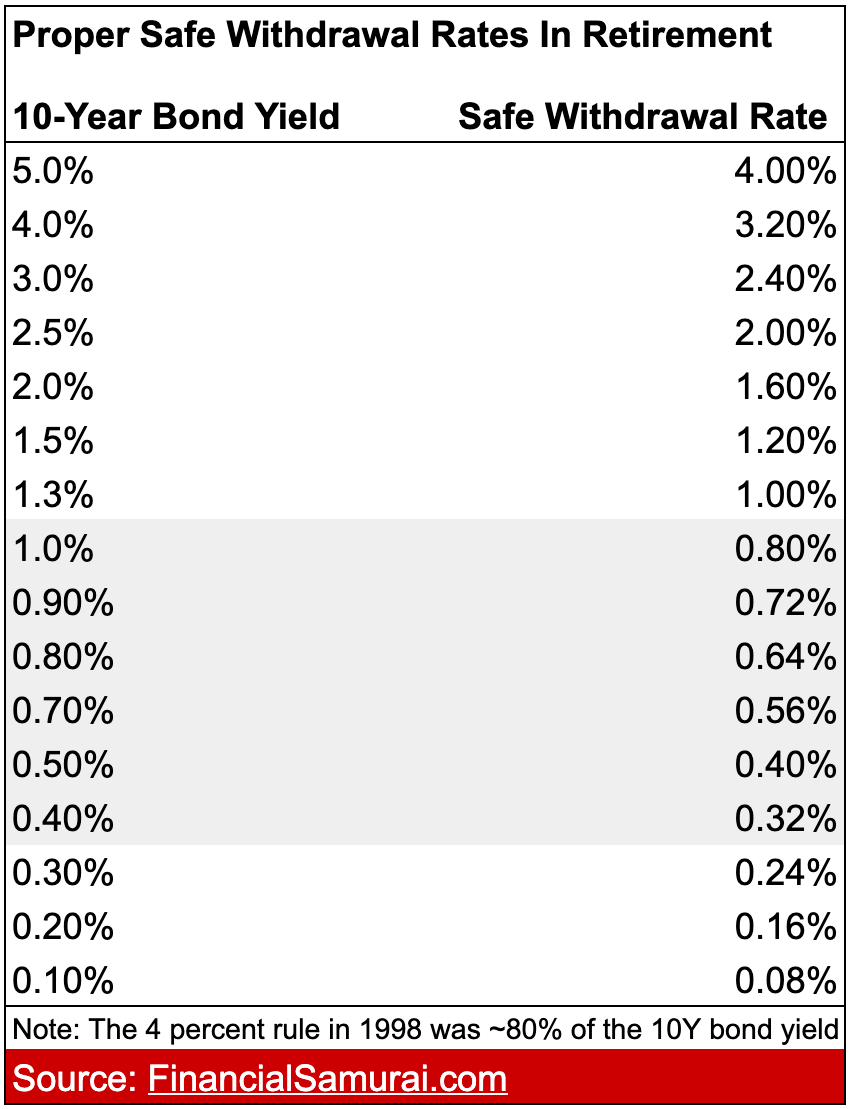

Si vous offrez une décote similaire de 9% à 28% par rapport au rendement de l’obligation à 10 ans pour obtenir un taux de retrait sûr en 1998, le taux de retrait sécurisé en 2020+ est égal au rendement de l’obligation à 10 ans X 72% – 90%.

En d’autres termes, le nouveau taux de retrait sécurisé en 2020+ est encore plus bas que le simple retrait basé sur le taux de rendement des obligations à 10 ans. Et vous pensiez que mon taux de retrait était trop prudent.

Avec un rendement obligataire à 10 ans d’environ 0,7%, un taux de retrait sûr est en fait plus proche de 0,5% à 0,63%. Lorsque le rendement des obligations à 10 ans était à son plus bas de 0,51%, le taux de retrait sûr équivalait à 0,36% – 0,46%.

Pour simplifier les choses, le nouveau taux de retrait sécurisé est égal au rendement de l’obligation à 10 ans X 80%. Nous utiliserons une décote moyenne de 20% par rapport au rendement des obligations à 10 ans pour établir le taux de retrait sécurisé.

Les 20% peuvent être considérés comme un tampon en cas d’urgences financières, de marchés baissiers, de mauvaises habitudes de dépenses et d’une nouvelle baisse des taux d’intérêt.

Grâce à une baisse constante des taux d’intérêt, la règle des 4% depuis 1998 a diminué de plus de 85%. En d’autres termes, nous devrions changer le nom de la règle des 4% en règle des 0,5%.

La règle du 0,5% est mémorable et facile à suivre.

Taux de retrait sécurisés appropriés

Pour faciliter les choses, j’ai établi les taux de retrait sécuritaires appropriés à la retraite. Étant donné que la règle des 4% a été établie alors que le rendement des obligations à 10 ans était en moyenne de 5% en 1998, nous pouvons multiplier divers taux de rendement des obligations à 10 ans par 80% pour obtenir un taux de retrait sûr approprié.

La règle des 0,5% est la réalité

Bien que la règle de 0,5% puisse sembler extrême, elle est basée sur la réalité financière actuelle. 2020+ est une période très différente de 1998. L’inflation est beaucoup plus faible et les rendements des actifs à risque seront probablement structurellement inférieurs pendant un certain temps également.

Nous pouvons certainement prendre plus de risques en investissant dans des actifs plus risqués avec des rendements potentiels plus élevés. Cependant, encore une fois, si vous êtes près d’une indépendance financière ou d’une indépendance financière, vous devriez investir de manière plus prudente. Reculer financièrement est terrible parce que le temps est si précieux.

Heureusement, aucun de nous n’est des zombies. Nous ne suivons pas sans but une règle de taux de retrait sûr jusqu’à notre mort. Au lieu de cela, nous nous ajustons en fonction des conditions économiques.

Si nous nous sentons plus réticents au risque, nous abaisserons notre taux de retrait en dessous de la règle de 0,5%, économiserons plus d’argent ou trouverons des moyens de gagner plus d’argent. Depuis que j’ai quitté le travail en 2012, je me suis efforcé de gagner plus d’argent afin de ne pas toucher au capital de la retraite.

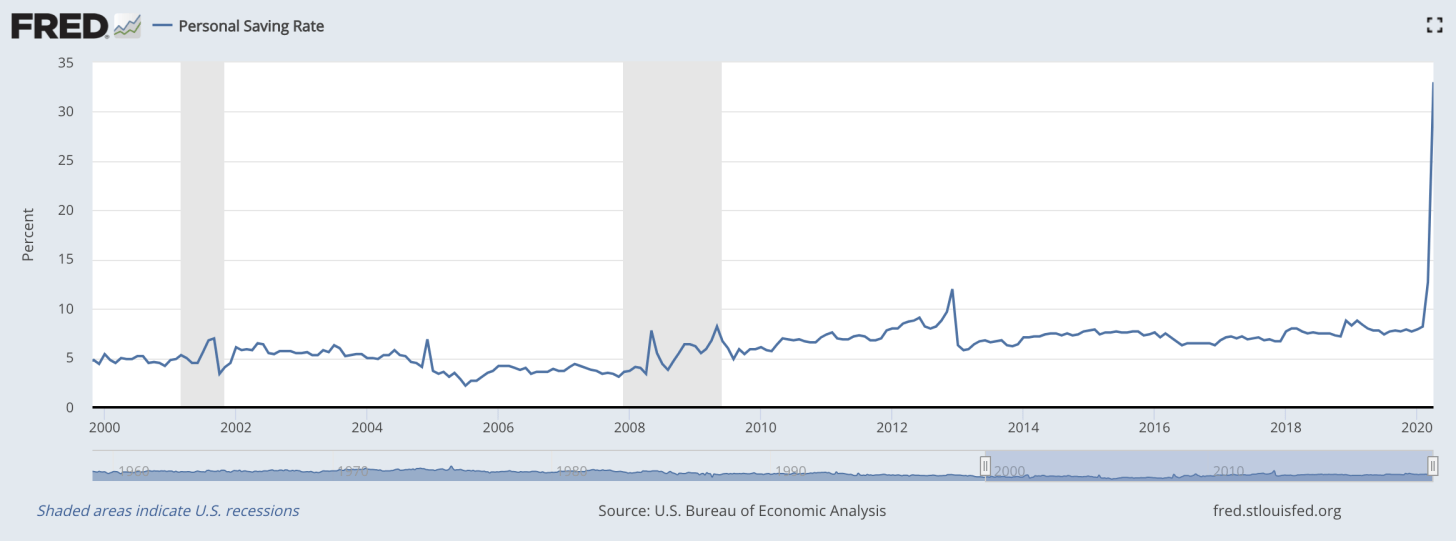

Il n’y a pas de meilleur graphique qui montre que nous pouvons changer si nous voulons changer que le graphique ci-dessous. Il n’a fallu qu’une pandémie mondiale à l’Américain typique pour enfin économiser plus de 30%! Nous sommes adaptables.

La règle de 0,5% fournit une cible étendue de valeur nette

Avec la règle des 4%, vous multipliez vos dépenses annuelles par 25 pour obtenir une valeur nette cible. Avec la règle de 0,5%, vous multipliez vos dépenses annuelles par 200 pour obtenir une valeur nette cible.

Il est difficile de suivre la règle des 0,5% pour obtenir l’indépendance financière. Par exemple, je me suis lancé le défi de générer 300 000 $ par an en revenu passif. L’objectif de 300 000 $ a été soigneusement calculé pour couvrir entre 150 000 $ et 200 000 $ par année en dépenses après impôts.

Par conséquent, pour proclamer une véritable indépendance financière en utilisant la règle de 0,5%, je devrais accumuler une valeur nette comprise entre 30 et 40 millions de dollars.

En tant que parents sans emploi, amasser une valeur nette de 30 à 40 millions de dollars semble presque impossible. Pour le moment, nous n’avons que Financial Samurai pour nous aider à générer des revenus actifs. Cependant, au moins la règle de 0,5% a fourni un nouvel objectif de valeur nette à viser.

Maintenant, nous devons déterminer si cela vaut la peine que nous essayions tous les deux de trouver un emploi de jour et de ne pas voir nos enfants toute la journée pour plus de richesse. Cela pourrait valoir la peine étant donné qu’il devrait me falloir plus de travail à domicile.

Je suggère de calculer votre numéro d’indépendance financière en utilisant également la règle de 0,5%. Divisez vos dépenses annuelles par 0,5% pour atteindre votre objectif d’étirement de la valeur nette. Ou multipliez vos dépenses annuelles souhaitées à la retraite par 200 pour obtenir le même montant.

Maintenant que vous avez atteint votre objectif d’étirement de la valeur nette, vous serez plus proactif pour trouver des moyens d’accumuler plus de richesse.

Revenu de retraite supplémentaire

Si vous trouvez que la règle de 0,5% est un objectif de valeur nette impossible ou ridicule, tout ce que vous avez à faire est de gagner un revenu de retraite supplémentaire. Votre revenu de retraite supplémentaire comble votre manque à gagner.

Par exemple, disons que vous voulez vivre avec 100 000 $ par an en revenu de retraite. Cela équivaudrait à avoir une valeur nette de 20 millions de dollars en utilisant la règle de 0,5%. Malheureusement, vous avez suivi aveuglément la règle de retrait sécurisé des 4%. Par conséquent, vous pensiez qu’accumuler 2,5 millions de dollars était suffisant.

Vous réalisez maintenant que la règle des 4% a été élaborée en 1998, alors que le rendement des obligations à 10 ans était en moyenne de 5%. Après avoir maudit la Réserve fédérale et le gouvernement central, vous vous calmez et découvrez l’écart.

Vos 2,5 millions de dollars ne peuvent générer en toute sécurité que 12500 dollars par an de revenu passif en utilisant la règle de 0,5%. Par conséquent, votre déficit de revenu de retraite est de 87 500 $ (100 000 $ de revenu de retraite souhaité – 12 500 $ votre véritable revenu de retraite).

Étant donné que vous ne pensez pas atteindre un jour une valeur nette de 20 millions de dollars, vous devez trouver un moyen de gagner 87 500 $ par année en revenu de retraite supplémentaire. Heureusement, il existe de nos jours plusieurs façons de gagner de l’argent à la maison.

Vous pouvez toujours essayer de vivre avec moins. Ou vous pouvez faire une combinaison des deux. C’est à vous de décider quelle est votre combinaison ultime.

Une autre façon d’utiliser la règle des 0,5%

Une façon moins onéreuse de calculer votre objectif de valeur nette à la retraite consiste à additionner le revenu de retraite que vous avez déjà et à le soustraire de votre revenu de retraite souhaité. Sachez simplement qu’il existe toujours un risque que votre revenu de retraite actuel diminue, surtout en cas de baisse des taux d’intérêt.

Par exemple, mon revenu de retraite actuel est d’environ 250 000 $ par année. Mon objectif est d’avoir un revenu de retraite de 300 000 $ par année. Par conséquent, je suis à court de 50 000 $. En utilisant la règle de 0,5 pour cent, j’aurais besoin d’amasser 10 millions de dollars supplémentaires en valeur nette. 10 millions de dollars proviennent de la division de 50 000 dollars par 0,5% ou de la multiplication de 50 000 dollars par 200.

Ou, je peux simplement trouver un moyen de gagner 50 000 $ de plus par année en revenu actif pour vivre la vie que je veux. Idéalement, vous souhaitez créer un revenu actif après votre carrière de manière agréable.

Si ce n’était pas pour Financial Samurai, j’essaierais de gagner au moins 50 000 dollars par an en enseignant le tennis. Si, pour une raison quelconque, je ne pouvais pas enseigner le tennis, je publierais moi-même un autre livre ou j’essayerais de conclure un contrat avec un éditeur traditionnel. Le tennis et l’écriture sont mes deux passe-temps préférés.

Votre objectif est d’essayer de tirer des revenus de ce que vous aimez faire. Si vous le faites, vous aurez une merveilleuse vie après la carrière.

Espérons que vous convenez maintenant que la règle des 4% est obsolète. Nous ne vivons plus en 1998. Si les taux d’intérêt augmentent ou diminuent considérablement, nous pouvons reconsidérer la règle des 0,5%. Mais pour l’instant, la règle de 0,5% est la meilleure règle de retrait sûr à suivre.

Lecteurs, pensez-vous que la règle des 4% est dépassée? Que pensez-vous de ma règle de 0,5% comme taux de retrait sûr ou comme moyen de calculer votre valeur nette cible? Selon vous, quel est le taux de retrait sécuritaire approprié à la retraite?

->

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com