La moyenne des coûts en dollars consiste à investir systématiquement dans un titre en particulier sur un intervalle de temps défini. Que vous le sachiez ou non, vous êtes probablement en train de calculer la moyenne des coûts chaque fois que vous recevez un chèque de paie aux deux semaines ou au mois.

Par exemple, au début de l’année, vous pouvez choisir un pourcentage fixe de votre salaire avant impôt pour aller à divers investissements dans votre 401 (k). C’est une forme de calcul de la moyenne des coûts en dollars.

Mais que se passe-t-il s’il vous reste 2000 $ par mois après avoir cotisé à votre 401k et payé vos frais de subsistance de base? Vous pouvez investir et 1 000 $ supplémentaires chaque mois dans un ETF S&P 500, qu’il atteigne des sommets records ou qu’il entre dans la merde. C’est aussi une moyenne des coûts en dollars.

L’avantage de la moyenne des coûts en dollars est que vous n’avez pas à trop réfléchir. Tout ce que vous avez à faire est de ne pas oublier d’investir. Pour ce faire, vous rendez automatique l’investissement d’un certain montant ou d’un certain pourcentage de revenu. Finalement, votre écrou financier deviendra si grand que vous atteindrez le statut de pluie.

Mais que se passe-t-il si vous avez constamment des flux de trésorerie excédentaires après avoir maximisé vos comptes de retraite fiscalement avantageux? Vous réalisez également que la clé de la retraite anticipée est de pouvoir constituer un portefeuille de revenus passifs suffisamment important pour payer vos frais de subsistance.

Dans un tel scénario, nous devons réfléchir à une stratégie de calcul de la moyenne des coûts en dollars plus appropriée pour créer une richesse maximale. Réfléchissons aux choses et établissons d’abord les fondations.

Une meilleure stratégie d’étalement des coûts en dollars

Faire croître votre patrimoine, c’est adopter de bonnes habitudes financières qui durent à long terme. S’en tenir à un système d’épargne et d’investissement fera bien plus qu’essayer de découvrir qu’un stock de licorne pour la plupart.

À un moment de votre vie, vous aurez soit une manne financière (prime de fin d’année, héritage, don). Il pourrait également y avoir des corrections violentes sur le marché boursier, comme celle que nous avons connue en mars 2020 lorsque le S&P 500 s’est vendu à 30%.

Étant donné que la trajectoire boursière sur le long terme est à la hausse et à droite, nous devrions proposer un cadre sur la façon de tirer le meilleur parti des opportunités de manière méthodique.

C’est un peu un oxymore de «déterminer» combien coûte en moyenne, mais écoutez-moi. J’espère que mon cadre vous aidera à mieux déployer votre argent.

Rembourser la dette ou investir

Avant d’investir, vous devez toujours comprendre votre coût d’opportunité. Si vous avez des dettes, votre coût d’opportunité n’est pas de générer un rendement garanti égal au taux d’intérêt de votre dette.

J’espère que la plupart d’entre vous sont d’accord avec la proposition logique de FS-DAIR, mon cadre de remboursement de la dette ou de ratio d’investissement.

FS-DAIR dit d’utiliser votre dette au taux d’intérêt le plus élevé pour déterminer le pourcentage du revenu disponible alloué au remboursement de cette dette. Par exemple, 6% de dette étudiante = 60% du revenu disponible pour rembourser la dette, 40% pour investir. La répartition en pourcentage n’a pas à être exacte. FS-DAIR fournit simplement une ligne directrice.

Avant de lancer l’une de mes stratégies de remboursement hypothécaire, j’investissais environ 65% de tout mon revenu disponible en bourse. Mon taux d’intérêt sur la dette le plus élevé était une hypothèque locative de 3,5%.

À des fins d’illustration, disons que mon revenu mensuel disponible après impôt après les frais de subsistance de base est de 10 000 $. Sans faute, j’investirai 6500 $ par mois dans un FNB d’actions ou un investissement de crowdfunding immobilier préféré. 3 500 $ serviraient à rembourser la dette.

Mais la réalité est que je peux investir de 0 $ à 10 000 $ par mois sur le marché tant que mes revenus continuent d’affluer (créer plusieurs flux de revenus!). De plus, j’ai toujours de l’argent en suspens en attendant d’être déployé pour des investissements, des besoins opérationnels ou des urgences.

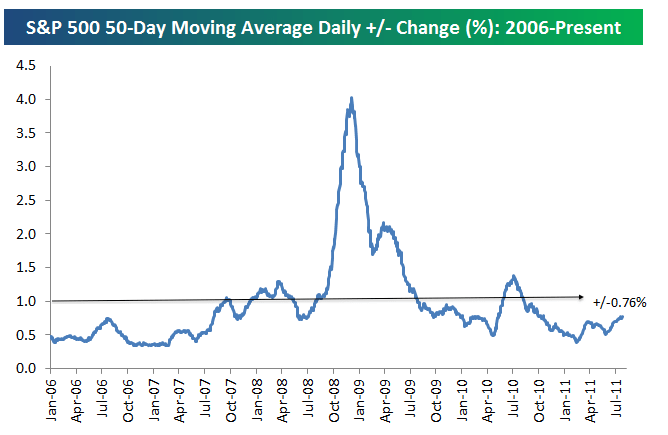

La première étape pour décider du montant à investir au-delà de votre montant d’investissement moyen est de comprendre quel est le pourcentage de variation quotidienne moyenne du S&P 500. Voir le graphique ci-dessous par Bespoke Group.

Variation quotidienne moyenne en pourcentage du S&P 500

La variation quotidienne moyenne en pourcentage du S&P 500 depuis 2006 est de +/- 0,76%. Par conséquent, 0,76% est la base de référence pour laquelle nous devrions envisager d’investir plus d’argent dans les actions les jours de baisse.

Nous sommes passés d’une folle variation quotidienne moyenne de 3-4% pendant la récession à une variation relativement modérée de +/- 0,76% en juillet 2011. La volatilité est revenue avec une vengeance au 4T2018 et au 1T2020.

Pour aplanir les choses, j’ai tracé une ligne avec un changement de +/- 1%. Un changement de 1% est plus facile à retenir qu’un changement de 0,76%.

Par conséquent, ma décision d’investir plus que mon flux de trésorerie normal de 60% à 70% par mois dans le S&P 500 est lorsque le S&P 500 corrige de plus de 1% Ce jour là. Sinon, j’investirai plus lorsque le S&P 500 aura corrigé de plus de 1% depuis la dernière fois que le coût en dollars est en moyenne.

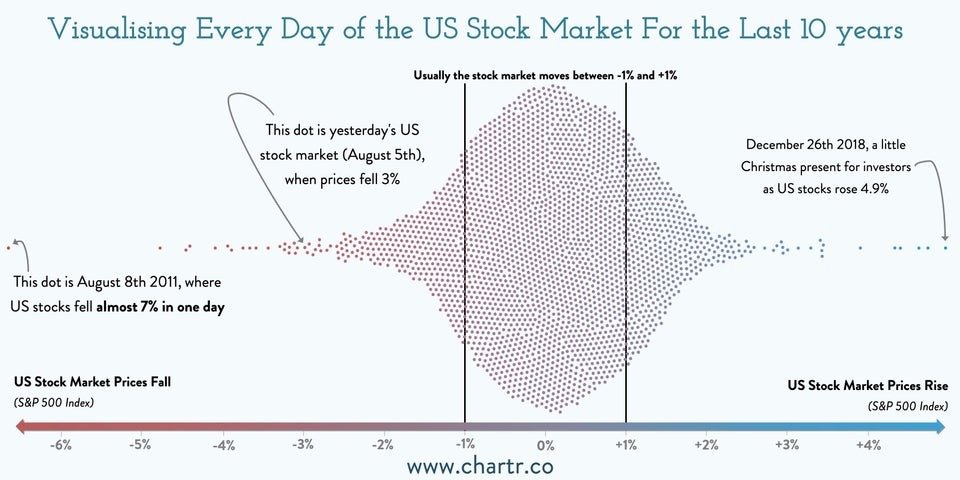

Voici un autre excellent visuel mettant en évidence la volatilité historique du S&P 500 de 2009 à 2019. Comme vous pouvez le voir sur le graphique, le S&P 500 évolue généralement entre -1% et + 1%.

Exemple de meilleure stratégie d’étalement des coûts en dollars

Disons que le rendement du S&P 500 est de -1,5% par rapport à il y a deux semaines depuis que j’ai investi pour la dernière fois 6500 $. Je chercherai à investir jusqu’à 3 500 $ supplémentaires (10 000 à 6 500 $) ce mois-là au lieu d’utiliser les 3 500 $ pour rembourser la dette. Pourquoi? Parce que le S&P 500 a baissé de plus que mon seuil moyen de 1%.

Exactement combien plus au coût moyen en dollars est un jugement. Cela dépend de votre liquidité au-delà des flux de trésorerie bimensuels ou mensuels et de la composition actuelle de l’allocation de la valeur nette.

Plus votre indice cible est mauvais au-delà de 1%, plus vous devriez envisager d’investir.

Par exemple, disons que votre obstacle est de -1% et que le S&P 500 baisse de 1,8% depuis votre dernier investissement. Envisagez plutôt d’allouer 80% de l’argent qui aurait été endetté à votre investissement.

Dans ce cas, je prendrai 80% des 3 500 $ que j’aurais utilisé pour rembourser la dette et l’investir. En d’autres termes, j’investirai mes habituels 6 500 $ par mois + 2 800 $ (3 500 $ alloués à la dette X 80%) pour un total de 9 300 $. Seuls 700 $ sur 10 000 $ seront utilisés pour rembourser la dette.

À partir de maintenant, nous parlons du moment où investir davantage en bourse. Mais nous pouvons également utiliser la même stratégie à l’envers.

Moyennage des coûts en dollars pour investir moins

Disons que le marché boursier a augmenté de 1,5% depuis votre dernier investissement. Vous êtes nerveux pour l’avenir. Ou, vous pouvez avoir des besoins de liquidités. Par conséquent, vous voudrez peut-être investir moins que votre cadence habituelle de 6 500 $ par mois.

Vous pourriez réduire votre coût moyen de 50% et utiliser les économies pour rembourser vos dettes à la place. Dans cet exemple, vous pourriez réduire les 6 500 $ alloués à l’investissement de 50%. Les 3 250 $ seraient économisés ou utilisés pour rembourser davantage la dette, en plus des 3 500 $ déjà alloués au remboursement de la dette.

Comptage des cartes Analogie

Ma stratégie de calcul de la moyenne des coûts en dollars est similaire au comptage des cartes pour obtenir un avantage au blackjack. Vous voulez appuyer sur vos paris lorsque les chances sont en votre faveur.

Disons que vous jouez au blackjack single deck. Le système Hi-Lo soustrait un pour chaque dix distribué, Jack, Queen, King ou Ace, et en ajoute un pour toute valeur 2-6. Les valeurs 7 à 9 reçoivent une valeur de zéro et n’affectent donc pas le décompte.

L’idée est que les cartes hautes (en particulier les as et les 10) profitent plus au joueur que le croupier, tandis que les cartes basses (en particulier les 4, 5 et 6) aident le croupier tout en blessant le joueur.

Lorsque le nombre est très élevé (lorsque beaucoup de cartes faibles ont été distribuées, ce qui signifie que la probabilité que les cartes élevées soient distribuées a augmenté), vous êtes encouragé à miser davantage pour augmenter votre paiement total.

Evidemment, rien n’est une garantie. De plus, le marché boursier a tendance à augmenter sur le long terme. J’essaie juste de vous donner une analogie avec la façon dont les joueurs professionnels utiliser un système pour rester discipliné et essayez d’augmenter leurs chances. Avoir un système que vous suivez méthodiquement est ce qui vous aidera à devenir riche et à ne pas laisser beaucoup d’argent non investi au fil des ans.

Contrairement au jeu, investir en bourse n’est généralement pas un jeu à somme nulle. Vous pourriez perdre 20% de votre investissement, mais vous perdez rarement 100% de votre investissement comme dans le jeu, à moins que vous n’ayez une marge et que vous soyez anéanti.

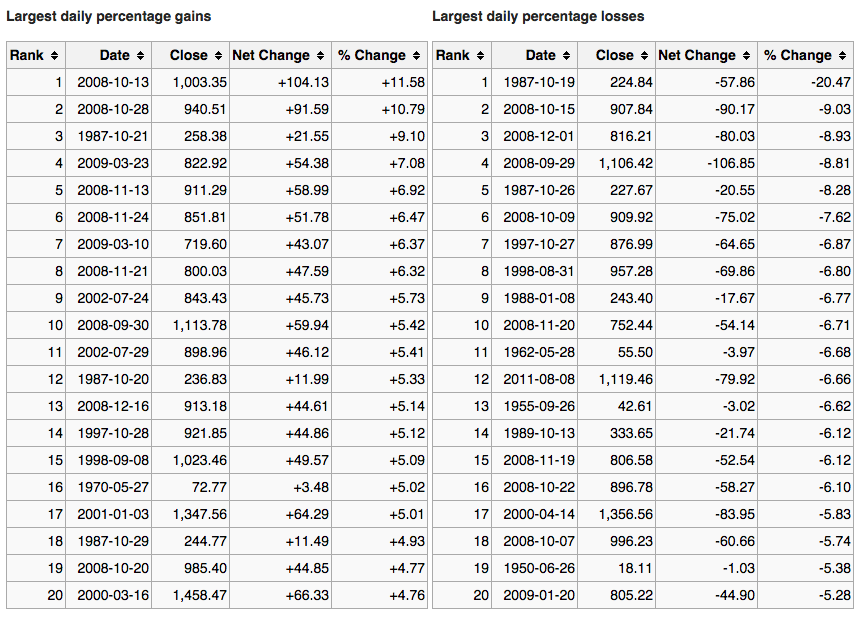

Voici un excellent graphique qui montre également les plus gros gains et pertes d’un jour dans le S&P 500.

Comparez la performance d’investissement à un taux sans risque

Une autre façon de déterminer quand investir davantage est de comparer le rendement de l’obligation à 10 ans à une correction du marché. Par exemple, disons que le rendement des obligations à 10 ans est de 1,5% et que le marché corrige de plus de 1,5%. Cela pourrait être un signal pour vous d’acheter.

Un autre signal indiquant que le coût moyen en dollars est plus élevé est lorsque votre investissement diminue plus que le taux d’intérêt le plus élevé de votre dette. Par exemple, si le marché baisse de plus de 3% et que votre taux hypothécaire est de 3%, vous pouvez envisager d’acheter plus que votre rythme normal.

Bien sûr, personne ne sait exactement où va le marché. C’est pourquoi nous sommes constamment diversifiés entre actions et obligations.

Personnellement, j’aime regarder les titres qui ont corrigé au moins le rendement garanti des obligations d’État à 10 ans ET qui fournissent un rendement en dividendes> le rendement des obligations d’État à 10 ans. J’ai l’impression de conclure un marché, malgré les raisons d’un déclin en premier lieu.

Pas besoin de trop réfléchir

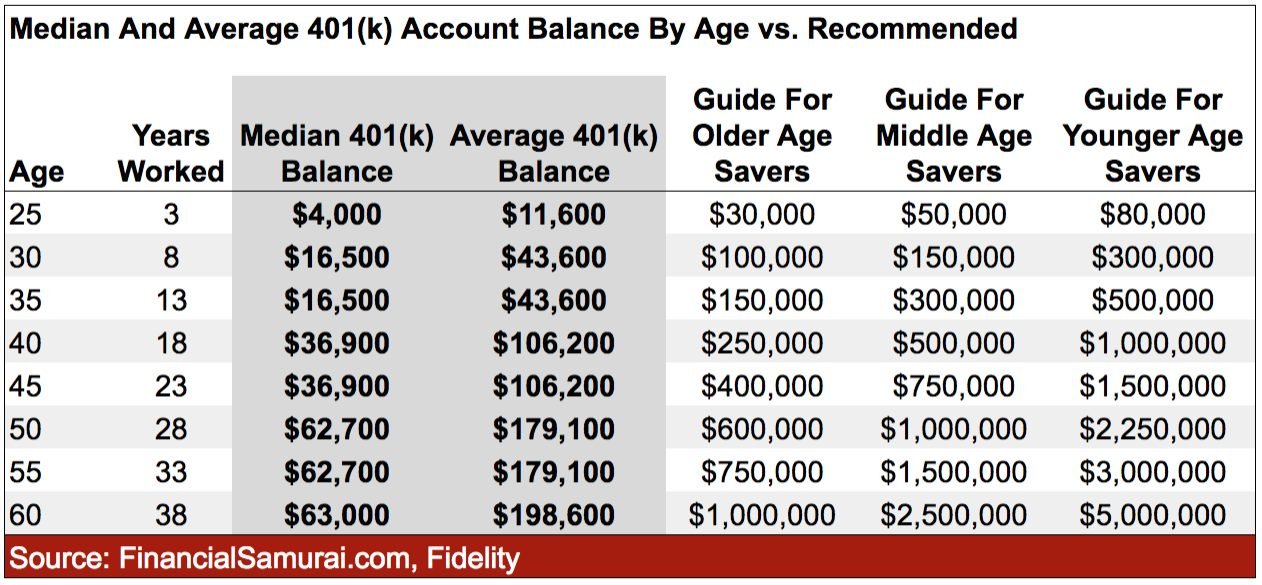

Le but de la moyenne des coûts en dollars est de faciliter l’investissement pour la personne moyenne. La plupart d’entre nous ont des emplois de jour et ont de meilleures choses à faire avec notre temps. En conséquence, au minimum, nous maximisons simplement notre 401 (k) et / ou IRA et pensons que c’est tout ce que nous devons faire.

Faux.

Nous devons systématiquement faire une moyenne du coût en dollars autant que possible de nos flux de trésorerie supplémentaires dans un compte de placement imposable. Si vous n’aimez pas créer un compte de placement imposable, créez plutôt un portefeuille immobilier pour vous diversifier au-delà de vos comptes de retraite fiscalement avantageux.

Je crois investir constamment au fil du temps représente plus de 80% de la bataille pour atteindre une grande richesse. C’est combien peuvent atteindre 1 million de dollars dans leur 401 000 à 60 ans. Les gens qui se demandent où allait leur argent manquaient souvent de concentration pour continuer à investir.

Coût moyen en dollars pour toujours

Déterminez combien vous pouvez investir confortablement chaque chèque de paie et allez-y. Vous pourriez ne pas être d’accord avec un bogey de +/- 1% pour savoir quand contribuer moins ou plus que la moyenne. C’est bon. Déterminez votre propre stratégie de calcul de la moyenne des coûts en dollars et respectez-la pour toujours.

Suivez ensuite votre valeur nette et vos portefeuilles en ligne pour vous assurer que votre exposition au risque est adaptée à votre tolérance au risque. Vous voulez également vous assurer de ne pas payer de frais excessifs.

J’ai parcouru mon portefeuille grâce à un analyseur de frais 401 (k) et j’ai constaté que je payais 1 750 $ en frais de portefeuille que je n’avais aucune idée que je payais! J’aurais payé plus de 90 000 $ en frais sur 20 ans si je ne m’étais pas débarrassé de mes coûteux fonds communs de placement gérés activement qui facturaient des frais de gestion active de 0,75% à 1,3%.

Certains d’entre vous pensent peut-être que ma stratégie de calcul de la moyenne des coûts en dollars consiste simplement à synchroniser les marchés. Vous pariez que c’est votre dernier dollar. Chaque fois que nous investissons de l’argent, nous chronométrons le marché, que cela vous plaise ou non.

Le fait est que j’ai un système de calcul de la moyenne des coûts en dollars qui fonctionne pour moi. Cela m’a donné la confiance nécessaire pour investir constamment depuis plus de 25 ans. Peut-être que mon système de calcul de la moyenne des coûts en dollars vous donnera également la même confiance.

Lecteurs, quelle est votre stratégie de calcul de la moyenne des coûts en dollars? Quelle est votre cadence d’investissement normale et comment décidez-vous quand investir encore plus d’argent?

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com