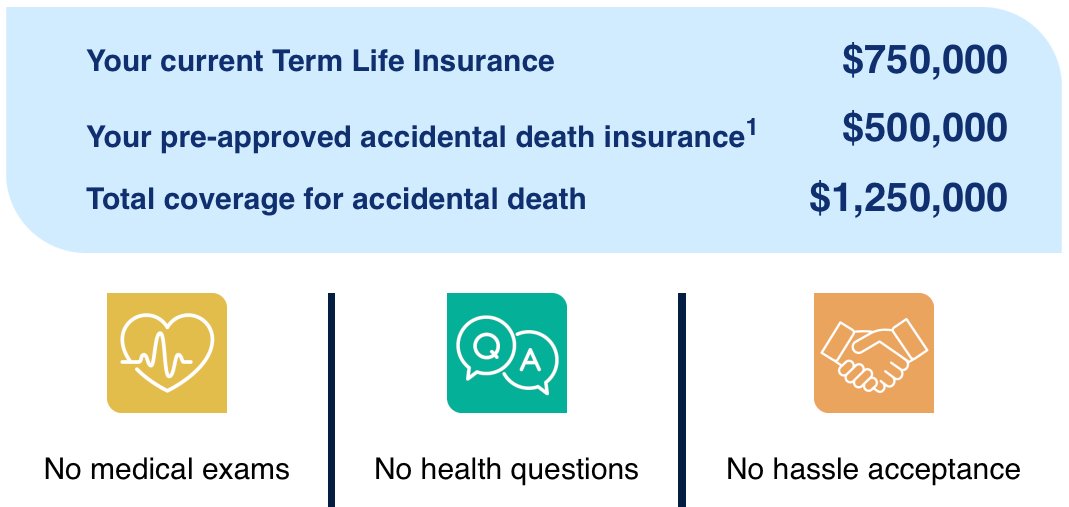

Récemment, j’ai obtenu une vente incitative de ma compagnie d’assurance-vie offrant 500 000 $ en assurance décès accidentel pour 33 $ par mois. Cela s’ajoute à ma couverture d’assurance-vie temporaire de 20 ans existante de 750 000 $.

Cela ressemblait à une couverture répétitive. Mais j’étais intéressé à en savoir plus car je voulais en fait obtenir une police d’assurance-vie temporaire d’au moins 1 million de dollars jusqu’à ce que mes enfants soient adultes, mais je n’ai pas pu. 750 000 $ était le maximum que SBLI était prêt à couvrir sans examen médical. Et je ne voulais pas faire couler le sang.

Si j’obtenais une police d’assurance décès accidentel, j’aurais alors une couverture totale de 1 250 000 $ en cas de décès accidentel. C’est différent de recevoir 1 250 000 $ en couverture d’assurance-vie totale.

Une assurance décès accidentel est-elle nécessaire en plus d’une couverture d’assurance-vie régulière? J’ai dû enquêter plus avant et comprendre la différence.

Qu’est-ce que l’assurance décès accidentel ?

L’assurance décès accidentel, également appelée assurance décès et mutilation accidentels (DMA), couvre le décès par accident. Mais cela ne couvre pas les décès de causes naturelles comme la vieillesse ou la maladie.

L’assurance AD&D verse également une partie de la prestation dans certains cas de blessure ou de perte accidentelle de membres, d’où le mot mutilation.

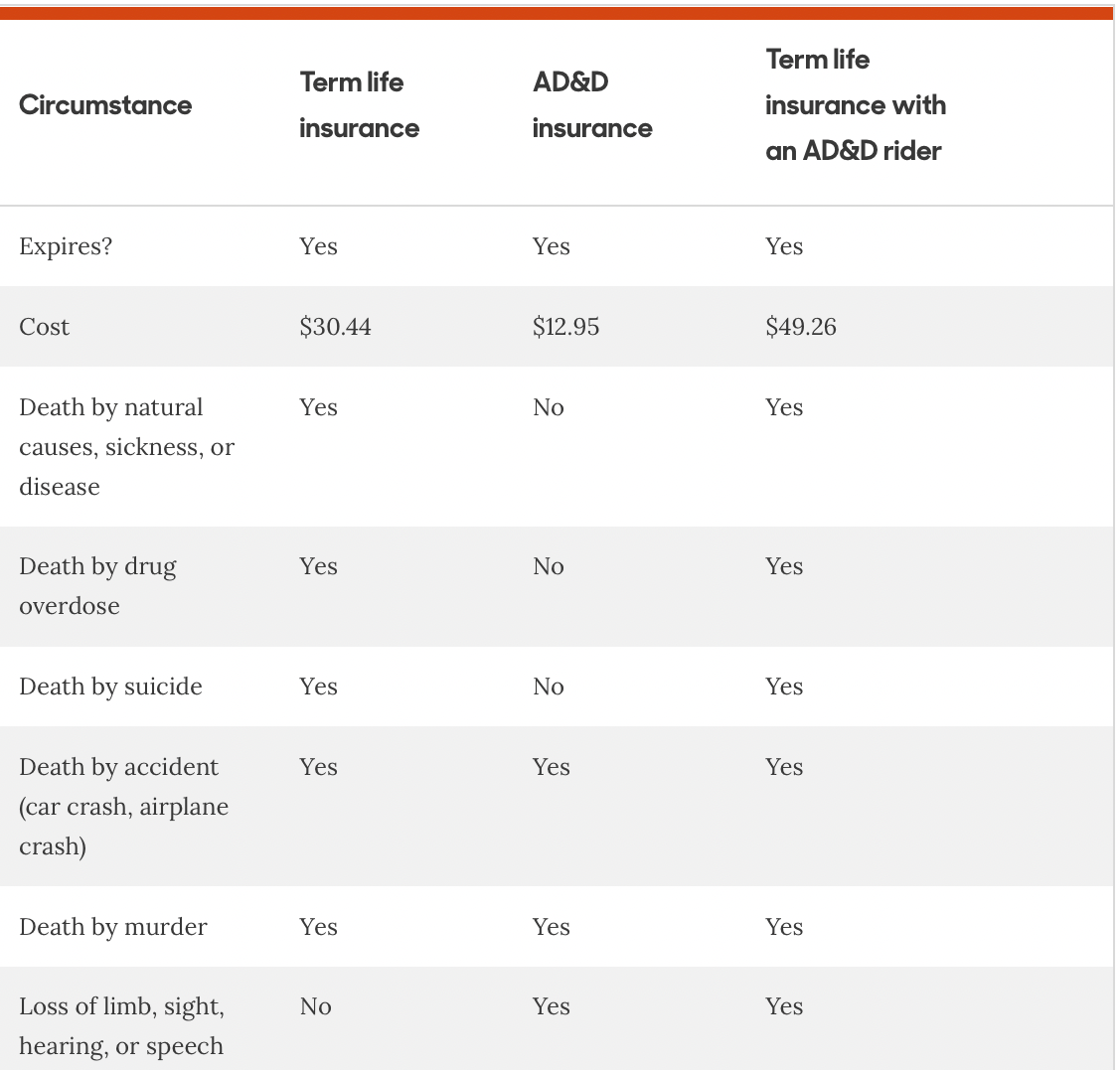

Pour clarifier les différences entre les couvertures d’assurance vie et d’assurance décès accidentel, voici un excellent tableau de PolicyGenius comparant les deux.

Comparaison entre l’assurance-vie et la couverture en cas de décès et de mutilation accidentels

Les primes sont basées sur un homme non-fumeur de 35 ans avec une cote de santé privilégiée achetant une police d’assurance-vie temporaire de 500 000 $ sur 20 ans basée sur un ensemble de polices offertes par Policygenius.

Ce que l’assurance décès accidentel ne paiera pas

Comme vous pouvez le voir dans le tableau comparatif, l’assurance décès et mutilation par accident ne paiera pas pour :

- Décès par causes naturelles, maladie ou maladie

- Mort par overdose de drogue

- Ou la mort par suicide

Je suis surpris que le tableau indique que l’assurance-vie temporaire paiera en cas de décès par suicide. Vous feriez mieux de vérifier auprès de votre compagnie d’assurance-vie avant de faire quoi que ce soit que vous regrettez.

Ce que l’assurance décès accidentel paiera

Les seuls types de décès dans lesquels une police d’assurance décès accidentel paiera sont :

- Décès par accident (accident de voiture, accident d’avion, accident de bateau, etc.)

- Mort par meurtre

- Perte d’un membre, de la vue, de l’ouïe ou de la parole

Une assurance qui couvre les types de décès dont vous avez le plus peur

En comparant les deux types de polices d’assurance, il semble que les types de décès couverts par l’assurance décès accidentel soient probablement ceux que beaucoup d’entre nous crains le plus.

Ma plus grande préoccupation liée à la mort est de mourir subitement dans un accident d’avion ou de voiture, où il n’y a aucune chance de survie. Avant chaque voyage en famille, j’inspecte la voiture et je fais le plein de boissons caféinées pour ne pas m’endormir. Et avant chaque décollage, je m’assure d’appeler et d’envoyer des SMS à mes proches au cas où.

Je ne crains pas d’être assassiné parce que je vis dans un endroit relativement sûr. De plus, je n’énerve pas les gens, je n’ai pas l’air riche et je connais l’autodéfense. Mais il est bon de savoir que l’assurance décès accidentel paiera si cela devait arriver.

Je n’ai pas l’intention de me suicider ou de mourir par overdose de drogue, donc je n’ai pas peur de ces types de décès. Par conséquent, une assurance-vie accidentelle ne couvrant pas ces deux éléments n’est pas grave.

Enfin, mourir de causes naturelles est la façon la plus agréable de mourir. Tomber malade ou contracter une maladie est terrible mais fait partie de la vie. Grâce à la médecine moderne, il y a toujours des chance de survivre à une maladie ou au moins de prolonger la vie. Par conséquent, je ne suis pas aussi préoccupé que l’assurance décès accidentel ne couvre pas ces types de décès.

Ce sont vraiment les types de décès inattendus et soudains qui m’inquiètent le plus, c’est pourquoi l’assurance décès accidentel est intéressante. Si vous êtes un planificateur, vous ressentez probablement la même chose.

L’assurance décès accidentel en plus de l’assurance vie en vaut-elle la peine ?

Sur la base des types de décès que je crains le plus, je penche également vers une police d’assurance décès accidentel. Il y a toujours l’espoir de se remettre d’une grave maladie. Mais quand un décès est accidentel, c’est tout.

Ma couverture d’assurance-vie idéale manquait de 250 000 $. Par conséquent, souscrire une police d’assurance décès accidentel de 250 000 $ me permettrait de couvrir jusqu’à 1 million de dollars de couverture en cas de décès accidentel. Le coût sera inférieur à 20 $ par mois et je peux l’annuler à tout moment. Ou je peux simplement payer 33 $ par mois pour l’offre complète de 500 000 $.

J’aime le fait qu’être pré-approuvé signifie qu’il n’y a pas d’examens médicaux, pas de questions de santé et pas de tracas. Avoir une assurance-vie jusqu’à ce que mes deux enfants aient 20 ans me fait du bien. Et si je ne ressens plus le besoin d’avoir la couverture, je peux simplement annuler.

Inconvénients de l’assurance décès accidentel

Il peut y avoir un inconvénient à souscrire une assurance décès accidentel autre que de payer plus de primes. La compagnie d’assurance pourrait contester la légitimité d’un décès accidentel afin de ne pas payer.

En d’autres termes, certaines personnes pourraient essayer de simuler une mort accidentelle alors qu’il s’agissait en fait d’un suicide. Ces incidents sont probablement très rares, mais ils peuvent rendre la perception du paiement un peu plus difficile pour les cas légitimes.

Il y a toujours une solution à vos besoins d’assurance vie

Ce que j’ai réalisé au cours de mon cheminement vers l’assurance de ma famille, c’est qu’il y a toujours une solution pour obtenir ce dont vous avez besoin.

Je ne pensais pas pouvoir obtenir une couverture abordable 10 ans après avoir souscrit ma première police en raison d’un diagnostic d’apnée du sommeil. Mais j’ai vérifié en ligne et j’ai trouvé SBLI qui était prêt à me couvrir à un prix abordable.

Comme je ne voulais pas faire d’examen médical, j’ai accepté sa limite de 750 000 $ au lieu de 1 million de dollars. 750 000 $, c’était mieux que rien, car ma police d’assurance temporaire de 1 million de dollars sur 10 ans arrivait à expiration.

Ensuite, pendant six mois, j’ai pensé que j’étais coincé avec une police d’assurance-vie de 750 000 $ jusqu’à ce que j’obtienne cette offre d’assurance décès accidentel pré-approuvée.

C’est un exemple de la façon dont le capitalisme peut être bénéfique. SBLI a probablement une mesure interne qui dit que si je paie mes primes d’assurance-vie à temps pendant six mois consécutifs, ils m’enverront une nouvelle offre. Et je peux accepter ou refuser en fonction de mes besoins.

Si vous êtes insatisfait de votre couverture d’assurance-vie ou de tout type de couverture, continuez à chercher. Plus probablement qu’autrement, il existe une entreprise prête à vous fournir ce dont vous avez besoin à un prix raisonnable.

Lecteurs, quelqu’un a-t-il une assurance-vie accidentelle en plus de son assurance-vie habituelle ? Quelqu’un n’a-t-il qu’une couverture d’assurance-vie accidentelle ? J’aimerais votre avis avant de continuer. Quel est l’inconvénient en plus de payer une prime mensuelle plus élevée?

Si vous êtes intéressé par mes réflexions en temps réel sur le marché boursier, le marché immobilier et l’économie en général, rejoignez plus de 50 000 autres et inscrivez-vous à ma newsletter hebdomadaire gratuite.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com