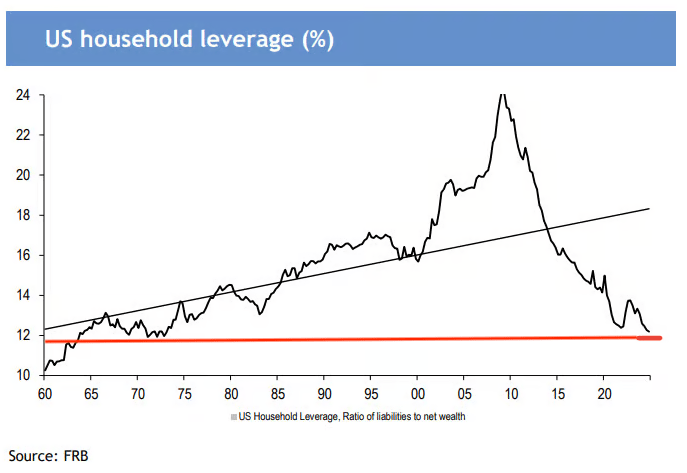

L'une des choses qui me met à réconforter la santé de l'économie américaine est notre effet de levier des ménages historiquement bas. Selon le Federal Reserve Board, l'effet de levier des ménages est maintenant à un creux de 80 ans – un signe remarquable de discipline financière.

Alors permettez-moi d'être le premier à vous féliciter de ne pas être endetté comme tant de personnes l'ont fait entre 2000 et 2008, juste avant la pire crise financière de nos vies!

À l'époque, les gens ont perdu leur emploi et leurs morceaux massifs de leur valeur nette en raison de trop d'effet de levier. J'étais l'un d'eux – j'avais deux hypothèques et j'ai fini par perdre 35% à 40% de ma valeur nette en seulement six mois. Il a fallu une décennie pour reconstruire.

Après cette expérience, je me suis promis: je ne pourrai plus jamais prendre autant de dettes.

Les ménages peuvent mieux résister à la prochaine récession

Personne n'aime une récession ou une stagflation. Mais avec l'effet de levier des ménages à 80 ans, il est très peu probable que nous fassions une autre crise financière mondiale comme en 2009. Les ménages sont tout simplement trop encaissés à la vente de panique. Au lieu de cela, la plupart se réduiront et attendront que les temps meilleurs reviendront.

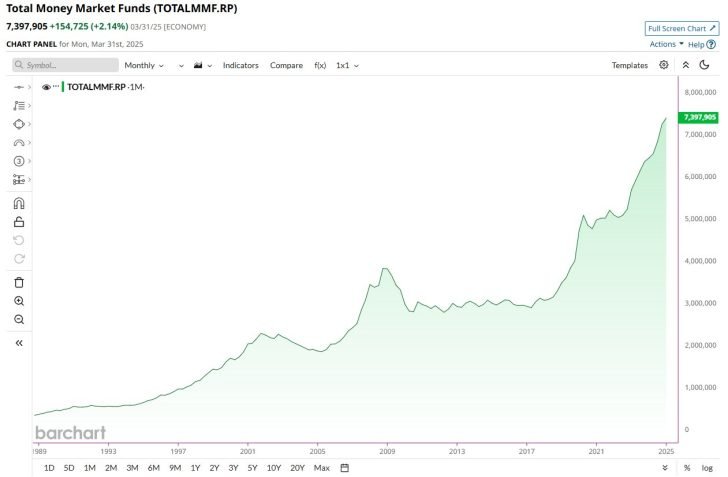

Grâce à cette force, je prévois d'utiliser toute correction comme une opportunité d'acheter la baisse – pour mes comptes de retraite et mes enfants. Avec autant d'argent sur la touche, nous sommes plus susceptibles de voir des récupérations en forme de V que celles en forme de U.

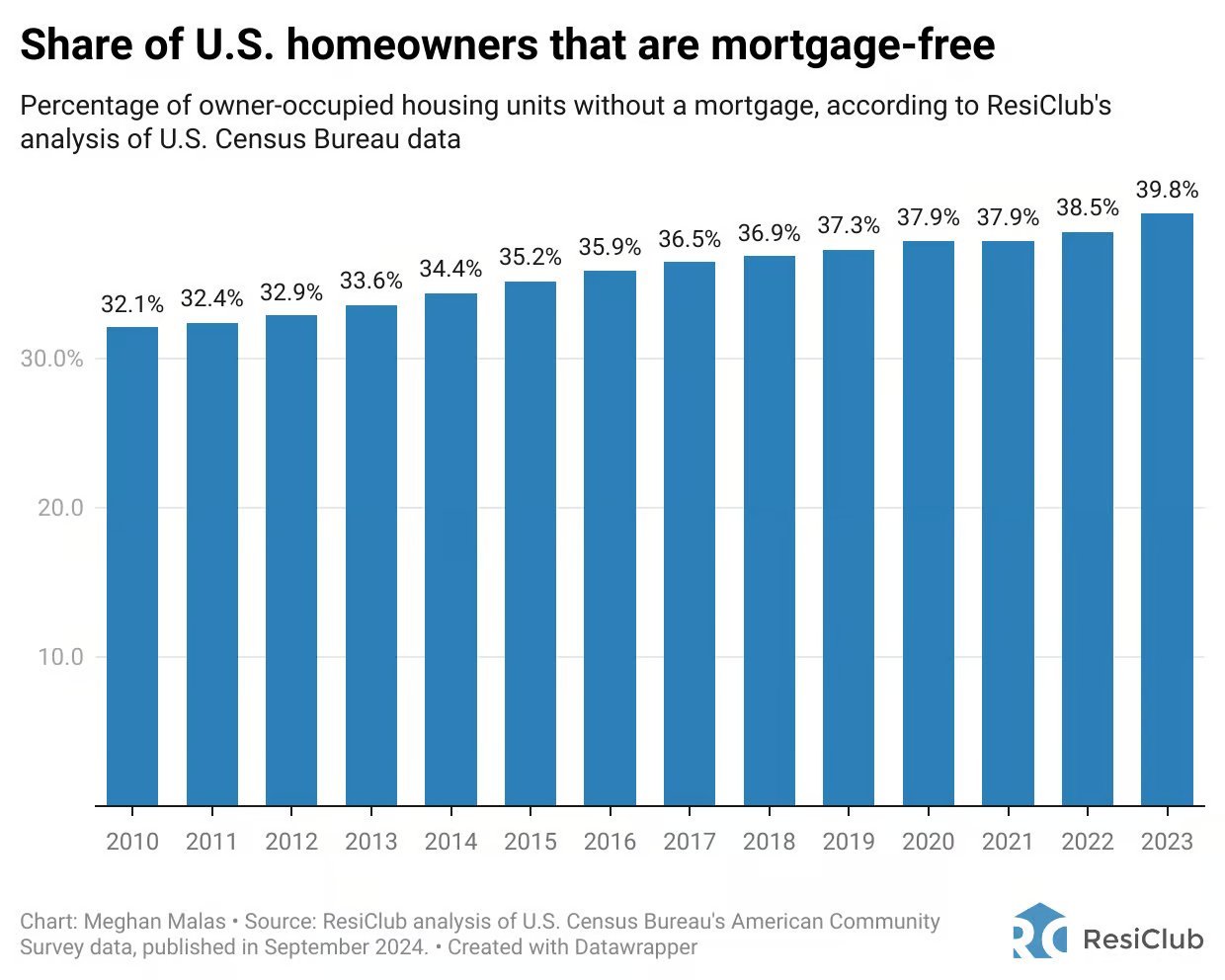

Personnellement, après avoir vendu notre location précédente, je suis assis sur de nombreuses liquidités dans les factures de trésorerie et les actions publiques que je peux vendre et m'installer en quelques jours. Et avec une résidence primaire entièrement versée, il n'y a presque aucune chance que je vendrai jamais de réduction. Pourquoi, sans hypothèque et sans urgence? Environ 40% des propriétaires américains possèdent désormais leurs propriétés.

Imaginez à quel point le marché boursier, l'immobilier et le bitcoin pourraient augmenter si l'effet de levier des ménages revient aux niveaux de 2007. Les actifs de risque monteraient probablement à nouveau. Et sur la base de la nature humaine et de notre appétit historique pour le risque, je ne serais pas surpris si les rampes de levier des rampes, d'autant plus que les taux d'intérêt continuent de baisser.

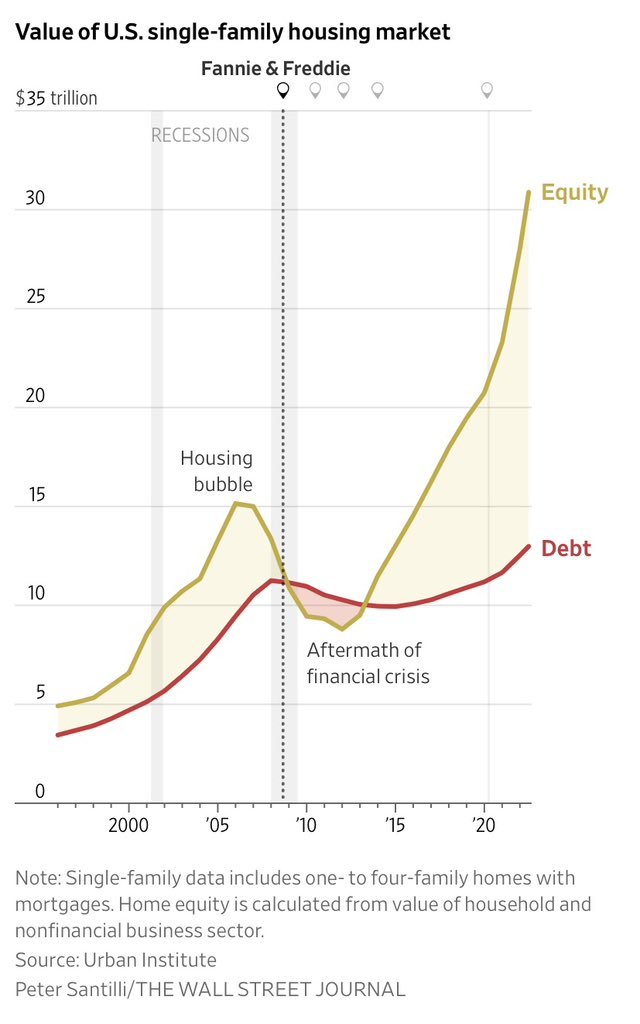

En plus de cela, des millions de propriétaires ont été enfermés dans des taux hypothécaires en roche en 2020 et 2021. La capitaux domestique tappable à travers le pays est énorme par rapport à 2007, ce qui rend un autre crash axé sur le logement hautement improbable.

Le seul bon type de levier

En général, moins vous avez de dettes, mieux c'est. Mais dans un marché haussier, l'effet de levier stratégique peut accélérer le bâtiment de la richesse. Alors, qu'est-ce qu'un chercheur de liberté financière est censé faire?

Tout d'abord, comprenez que toutes les dettes ne sont pas créées égales. La dette des consommateurs, en particulier des cartes de crédit, est le pire type de dette largement disponible. Avec les taux d'intérêt moyens de la carte de crédit au nord de 25%, vous donnez essentiellement à votre prêteur un retour que Warren Buffett lui-même envierait. Pour l'amour de tout ce qui est bon dans ce monde, évitez à tout prix une dette renouvelante des consommateurs.

Le seul type de dette que je tolne est la dette hypothécaire utilisée pour construire une richesse à long terme. C'est généralement l'une des formes d'emprunt à moins cher car elle est sécurisée par un réel actif utilisable. Être en mesure de tirer parti de 5: 1 en mettant seulement 20% pour acheter une maison – puis vivre dedans gratuitement ou même à profit – est une opportunité incroyable.

C'est pourquoi je suis un partisan fort de tout le monde au moins l'immobilier neutre en possédant sa résidence principale. Tenez-le assez longtemps, et grâce aux économies forcées, à l'inflation et à des coûts de logements fixes, vous serez probablement bien en avance par rapport à la location d'un endroit similaire. Les gens aiment dire qu'ils économiseront et investiront la différence, mais la plupart des gens ne peuvent pas continuer à long terme.

Quant à la dette de marge pour investir dans des actions? Je ne suis pas fan. Les actions n'offrent aucune utilité, sont plus volatiles et les taux de marge sont généralement beaucoup plus élevés que les taux hypothécaires. Si vous allez utiliser la dette, attachez-la au moins à quelque chose dans lequel vous pouvez vivre et contrôler.

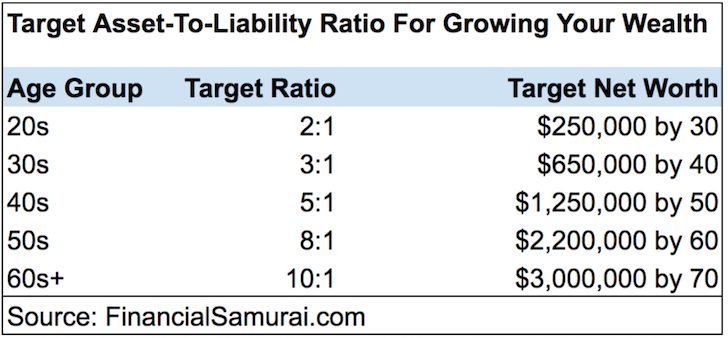

Le ratio actif / dette recommandé par âge

Voici un cadre utile pour évaluer votre santé financière: un ratio d'actifs / dette (responsabilité) suggéré, associé à une valeur nette cible par âge. Le ratio actif / dette s'applique largement, quel que soit le revenu.

Les objectifs de valeur nette supposent qu'un ménage gagne entre 150 000 $ et 300 000 $ au cours de leurs années de travail, maximiser leur 401 (k), économisant 20% supplémentaires du revenu après 401 (k) et possédant une résidence primaire. En bref, visez une valeur nette égale à 20 fois le revenu moyen du ménage si vous voulez vous sentir financièrement libre.

Après avoir exécuté les chiffres et réfléchi aux conditions du monde réel, je pense que la plupart des gens devraient viser un rapport actif / responsabilité à l'état d'équilibre d'au moins 5: 1 Au cours de leurs années les plus élevées pour prendre sa retraite confortablement.

Pourquoi 5: 1? Parce que le fait d'avoir cinq fois plus d'actifs que de passifs vous place dans une position solide pour parcourir les tempêtes économiques. Idéalement, votre dette est liée à l'appréciation des actifs – comme l'immobilier – pas de la dette des consommateurs à intérêt élevé. Si vos responsabilités sont égales à environ 20% de vos actifs, vous bénéficiez toujours d'un effet de levier, sans prendre un risque excessif.

Dans la soixantaine et au-delà, l'objectif devrait se déplacer vers une totalement de dettes. Un Ratio d'actifs / responsabilité de 10: 1 ou plus est idéal à ce stade – par exemple, 1 million de dollars d'actifs et 100 000 $ en dette hypothécaire restante. À ce stade, la plupart des gens sont impatients d'éliminer toutes les dettes pour la tranquillité d'esprit et la flexibilité financière maximale à la retraite.

La tranquillité d'esprit et la flexibilité qui viennent avec une dette zéro (ratio infini) à la retraite sont difficiles à surestimer.

Soyez OK sans ne plus maximiser chaque dollar

Après avoir vendu mon ancienne résidence primaire – que j'ai louée pendant un an – j'ai effacé environ 1,4 million de dollars de dette hypothécaire. Même si le taux était faible, il se sent bien d'avoir une propriété de moins à gérer. Maintenant, avec une seule hypothèque restante à l'approche de 50, la vie est plus simple et un peu plus gérable.

Lorsque mon ARM de 2,625% se réinitialise à 4,625% au second semestre de 2026, je peux commencer à rembourser le capital supplémentaire mensuellement. D'ici là, je m'attends à ce que le rendement obligataire à 10 ans soit inférieur, ce qui rend la réduction de la dette plus attrayante. Bien que je puisse manquer plus à la hausse si l'immobilier de San Francisco continue de grimper, en particulier avec le boom de l'IA – je ne me soucie plus de supprimer chaque dollar avec un effet de levier.

J'ai construit une fondation financière suffisamment grande pour me sentir en sécurité. Ces jours-ci, j'optimiste pour la simplicité, le revenu stable et l'appréciation progressive – le genre qui m'aide bien à dormir la nuit. Il y a de fortes chances que une fois que vous aurez atteint la cinquantaine, vous vous sentirez aussi la même.

La volonté de maximiser les rendements finit par prendre le siège arrière du désir de clarté, de paix et de liberté avec le temps que nous sommes partis.

Lecteurs, quel est votre rapport actuel d'actif / dette? Êtes-vous surpris que l'effet de ménage américain soit à un creux de 80 ans? Pensez-vous qu'une autre récession aussi longue et profonde que 2009 est probable? Et espérez-vous être complètement sans dette au moment de votre retraite?

Optimisez votre effet de levier avec un examen financier gratuit

L'un des plus grands signes d'une économie saine aujourd'hui est le fait que l'effet de levier des ménages américain est proche d'un creux de 80 ans. Si vous travaillez à devenir sans dette et que vous souhaitez vous assurer que votre valeur nette est positionnée à la fois pour la croissance et la stabilité, envisagez d'obtenir un Analyse financière gratuite de Empower.

Si vous disposez de plus de 100 000 $ en actifs investissables – que ce soit dans un compte de courtage imposable, 401 (k), IRA ou Savings – un conseiller financier d'autonomisation assaisonné peut vous aider à évaluer votre portefeuille avec des yeux nouveaux. Cette session sans obligation pourrait révéler des allocations inefficaces, des frais inutiles et des opportunités pour mieux aligner votre structure financière avec vos objectifs à long terme.

Un bon ratio actif / dette et une stratégie d'investissement claire sont essentiels à l'indépendance financière durable. Empower peut vous aider à tester les deux.

Obtenez votre bilan gratuit ici Et approchez-vous de l'optimisation de votre fondation financière.

(Divulgation: Cette déclaration vous est fournie par les samouraïs financiers («Promoter»), qui a conclu un accord de référence écrit avec Empower Advisory Group, LLC («EAG»). Apprendre encore plus ici.)

Diversifier vos actifs tout en réduisant l'exposition aux risques

Lorsque vous réduisez la dette, il est intelligent de diversifier également vos investissements. En plus des actions et des obligations, immobilier privé Offre une combinaison attrayante de génération de revenus et d'appréciation du capital. Avec un minimum d'investissement de seulement 10 $, vous n'avez pas non plus besoin de retirer une hypothèque pour investir.

C'est pourquoi j'ai investi plus de 400 000 $ Collecte de fondsune plate-forme immobilière privée qui vous permet d'investir 100% passivement dans les propriétés résidentielles et industrielles à travers la ceinture de soleil, où les évaluations sont plus raisonnables et le potentiel de rendement est plus élevé.

Fundrise propose également une exposition à des entreprises à des sociétés d'IA privées de haut niveau comme Openai, Anthropic, Databricks et Anduril via Venture de collecte de fonds. Si vous croyez au potentiel à long terme de l'IA mais que vous ne pouvez pas investir directement dans ces noms, c'est une façon unique de l'accéder.

Fundrise est un sponsor de longue date de Samurai financier à mesure que nos philosophies d'investissement sont alignées. J'investisse dans ce que je crois. J'ai pour objectif de construire une position de 500 000 $ avec une moyenne de coût en dollars ordinaires chaque année.

Abonnez-vous aux samouraïs financiers

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Les samouraïs financiers sont parmi les plus grands sites Web de finances personnelles indépendantes, créées en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com