Ce type de poste ne fait que surface lors d'un marché haussier, lorsque la cupidité nous tire le plus durement, ce qui rend la satisfaction insaisissable. Depuis que je fais mon premier investissement en capitaux propres publics en 1996, j'ai été accroché, luttant avec le tir à la corde mentale constant sur la façon d'être en paix avec mes décisions d'investissement. Peut-être que vous combattez les mêmes batailles.

Au cours de la fusion du marché boursier du printemps 2025, j'ai déployé la plupart de mes produits de vente de maisons de location en bourse. J'ai commencé à acheter trop tôt – au début de mars – seulement pour regarder les actions continuer à baisser. Pourtant, j'ai gardé la moyenne du coût à un dollar jusqu'à la mi-avril. Finalement, le marché a rebondi.

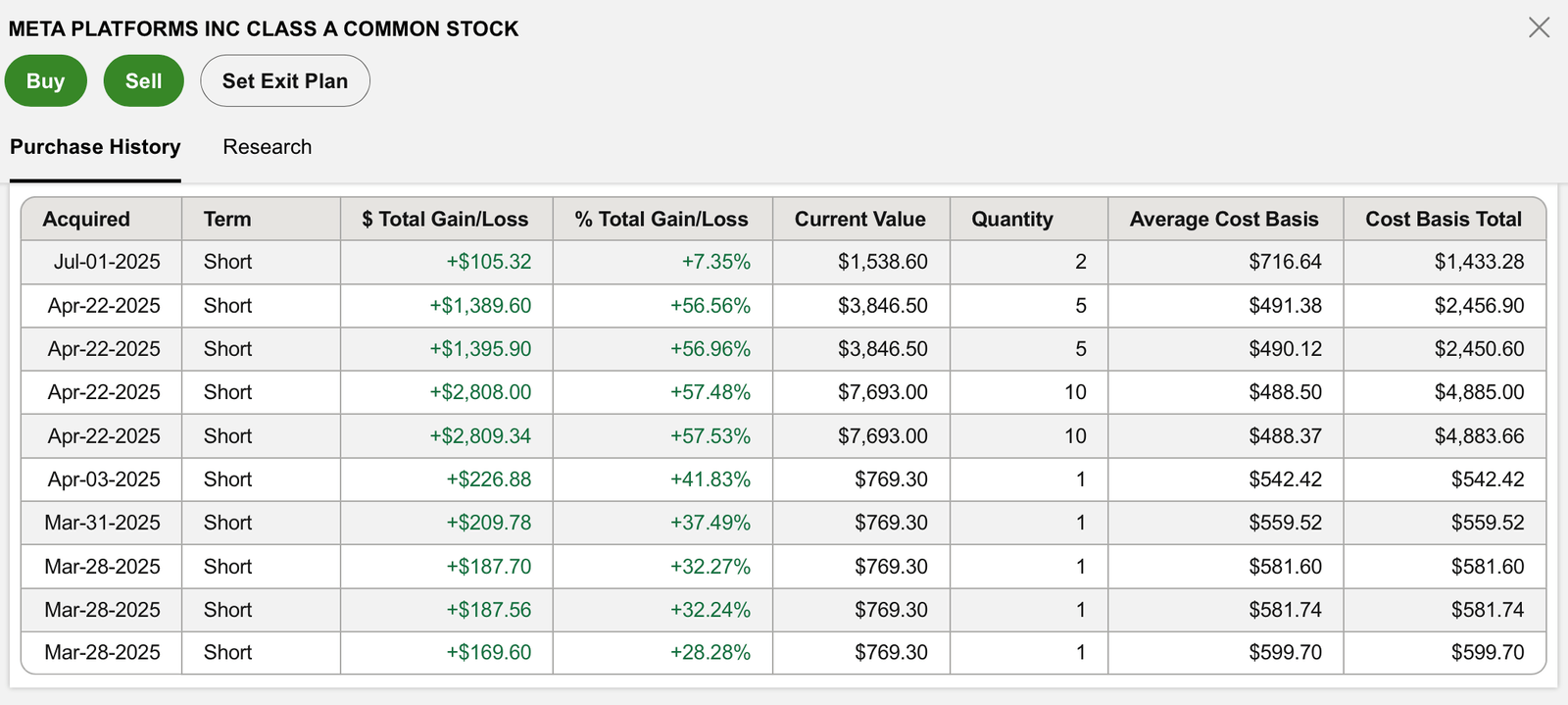

Parmi les produits que j'ai investis en mars et avril, environ 500 000 $ sont entrés individuel Stocks, principalement dans la technologie. De cela, 40 000 $ sont allés dans Meta, une tenue de longue date dans mon Rollver Ira.

Mon premier nouvel achat de méta était le 10 mars à 591,76 $ par action. Quand il est tombé à 488,50 $, je me sentais comme un idiot, mais j'ai acheté avec défi plus. Mon dernier achat de pelliote était à 716,64 $ avant de tourner en noms de valeur.

En tant qu'investisseur de bricolage déterminé à surperformer, la gestion active peut être très stressante. À moins que vous n'appréciiez vraiment le processus d'investissement, vous feriez mieux de vous en tenir à des fonds indiciels passifs à 100% ou à des FNB ou à l'embauche d'un professionnel financier pour gérer votre portefeuille.

La nécessité d'investir beaucoup pour faire beaucoup

Pendant deux mois, je me suis senti plus stressé que lorsque je devine «C» sur toutes les questions SAT que je ne connaissais pas. J'étais également aussi nerveux que d'attendre les 30 secondes pour mes résultats d'examen de la série 7 pour, espérons-le, briser 70%. De retour à Goldman, l'échec aurait été humiliant.

Tout ce temps, le stress et les efforts pour mettre 40 000 $ dans un stock technologique volatil et cinq mois plus tard, je suis en hausse de 43%. C'est un rendement solide. Mais en dollars, ce n'est que 17 200 $ avant les impôts. Cela ne couvre même pas la moitié du coût de la rénovation de la belle-famille de deux chambres de mes parents à Hawaï.

Oui, 17 200 $ valent mieux que de perdre 17 200 $ sur un marché baissier, mais c'est un marché haussier maintenant, donc je m'attends à profiter. Cependant, l'argent ne change pas mon style de vie alors que je m'efforce de créer des revenus plus passifs. Si je le réinvestissais dans un actif de rendement de 4%, mon revenu passif brut annuel augmenterait de seulement 700 $. Quelques billets de circulation et le revenu passif sont anéantis.

De plus, contrairement à l'immobilier, les gains d'argent drôle en bourse peuvent s'évaporer rapidement étant donné à quel point les évaluations sont riches.

En tant qu'investisseur actif avec une partie de mon capital, je prends également des pertes. Par exemple, je suis actuellement Environ 6 000 $ de la moyenne du coût en dollars dans UnitedHealthCare depuis le niveau de 300 $ / part. Quelle déception à mesure que le S&P 500 marche plus haut.

Le courage de prendre de gros risques est insaisissable

Avec le recul, j'aurais dû investir beaucoup plus dans Meta pendant cette fenêtre ou des options d'effet de levier. Mais je n'étais pas disposé à prendre un pari aussi concentré. La politique gouvernementale était très incertaine et les actions étaient largement appréciées. Alors que les stocks de croissance montent l'escalator, ils ont tendance à abattre l'ascenseur.

La peur de la perte efface naturellement une de faire des rendements démesurés. Au moins, c'est le cas pour moi.

C'est le dilemme: pour devenir vraiment riche, vous devez prendre des risques démesurés. Sans eux, il est difficile de surpasser la foule qui investit principalement dans les fonds indiciels. Mais la plupart d'entre nous ont tout simplement trop peur de prendre des risques démesurés parce que nous craignons la perte plus que nous n'apprécions le gain.

Prenez l'élève du MBA dans une école Top 25. Ils établissent des connexions, analysent les entreprises par le biais d'études de cas et apprennent à créer une entreprise. Mais que font le plus? Ils occupent des emplois bien rémunérés en finance, en technologie ou en consultation.

Après deux ans de revenu perdu et 150 000 $ en frais de scolarité, le jeu est logique. C'est ce que j'ai fait, de retour au crédit Suisse une fois mon MBA terminé. Il m'a ensuite fallu encore six ans pour enfin faire le saut de la foi en 2012 et me concentrer davantage sur les samouraïs financiers.

Ma plus grande limace d'investissement unique

Au 1T 2025, avec des marchés si volatils, je n'étais pas sur le point de mettre bien plus de 50 000 $ dans un seul stock. Au lieu de cela, j'ai surtout acheté des tranches de 2 000 $ à 10 000 $ du S&P 500 car l'indice était en baisse.

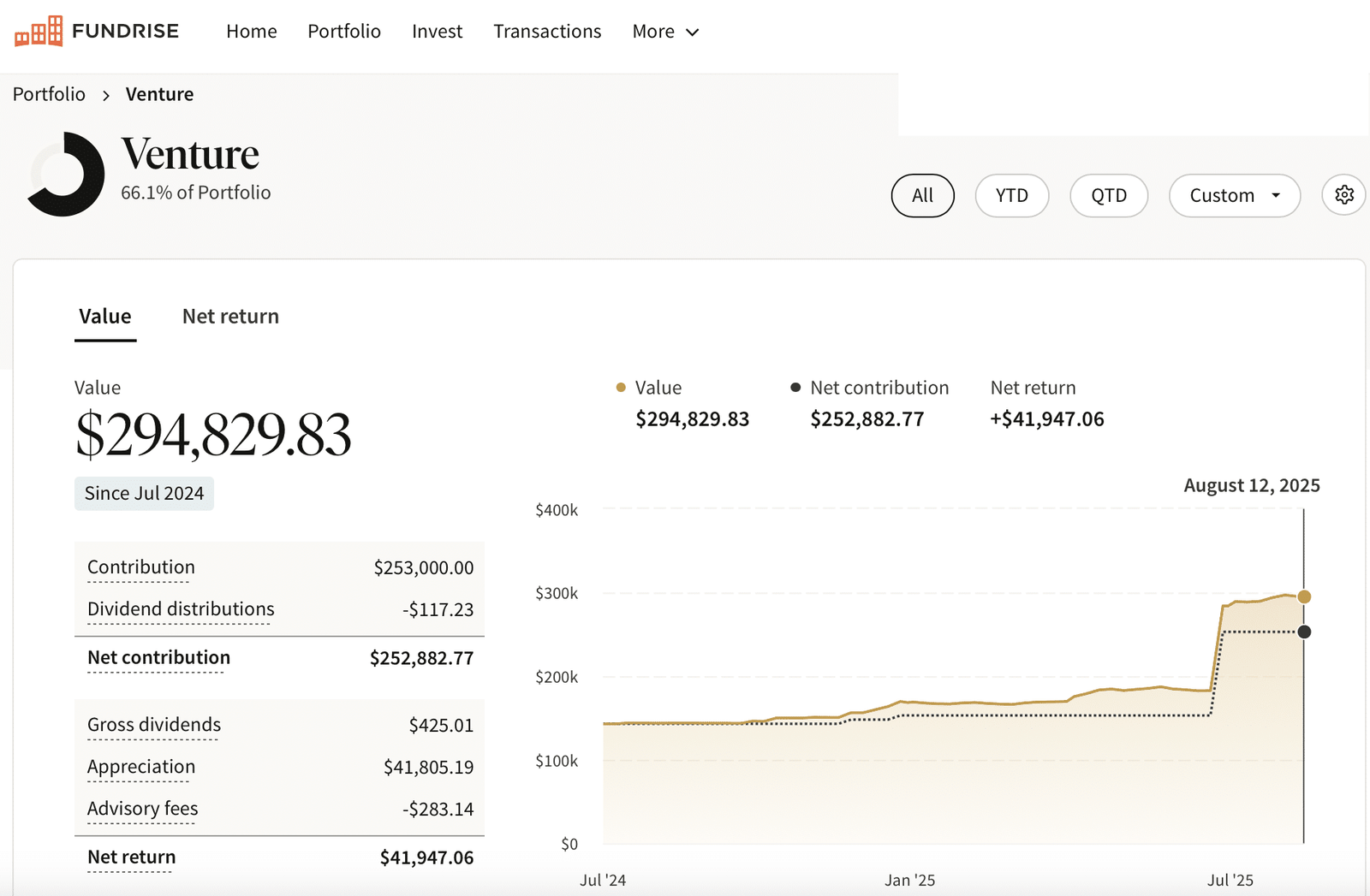

Ensuite, j'ai fait mon plus grand investissement unique avec le produit, une allocation de 100 000 $ à la Fonds d'innovation. Parce qu'il est diversifié dans au moins 13 sociétés de croissance privée, je ne l'ai pas considérée comme trop risquée. Cela ressemblait plus à investir 8 000 $ dans chacune des sociétés du fonds.

Dans mon podcast avec le PDG de Fundrise, Ben Miller, j'ai posé des questions sur le risque de concentration du fonds, étant donné Openai, Anthropic et Databricks représentent environ 50% de son portefeuille. Bien que je sois peut-être inquiet, la vérité est, Je veux encore plus de concentration pour ce seau d'argent! Ce sont des sociétés d'IA hyper-croissance, et 100 000 $ dans cet espace sont un pari avec lequel je suis à l'aise.

Ne va pas devenir riche sur 100 000 $ non plus

Malheureusement, investir 100 000 $ n'améliorera probablement pas non plus ma vie.

Rétrospectivement, j'aurais également dû mettre plus dans le fonds d'innovation, car 100 000 $ représentaient moins de 7% de mon produit de vente à domicile. Anthropic, évalué désormais à 170 milliards de dollars et Openai offrant des secondaires à 500 milliards de dollars, une position plus importante aurait donné plus de hausse.

Mon objectif d'entreprise est généralement de 10 à 20% du capital investissable, ce qui aurait signifié 150 000 $ à 300 000 $ dans ce cas. Mais d'une manière ou d'une autre, j'ai juste décidé de 100 000 $, probablement parce que cela ressemblait à un joli numéro de ronde. Je ne pensais pas aux choses, d'autant plus que le marché boursier tanking.

Ce manque de cohérence dans l'investissement est la raison pour laquelle l'aspect d'épargne forcée de la possession d'une maison avec une hypothèque est un constructeur de richesse si puissant.

Calcul rapide sur un rendement potentiel de 100 000 $

Si le fonds offre un TRI de 25% sur cinq ans, 100 000 $ atteignent environ 305 000 $ – juste plus de 3 fois mon argent. Plus de dix ans, il devient environ 931 000 $, ou 9,3x. Ce sont des chiffres impressionnants, mais à 53 ans, 305 000 $ ne déplaceraient pas beaucoup l'aiguille. Peut-être que je fais des folies sur une Toyota Tundra à Honolulu, sans culpabilité, mais c'est tout.

À 58 ans, 931 000 $ pourraient couvrir une rénovation complète de la vieille maison de mes parents. Mais après mon dernier rénovation d'intestin, j'ai juré de ne plus jamais refaire un. C'est tout simplement trop douloureux et qui prend du temps.

Plus probablement, je mettrais le produit à l'achat d'une maison entièrement rénovée à Honolulu. Cela dit, je devrais déjà en avoir assez pour cela une fois que je vendrai ma résidence principale à San Francisco et que j'utilise la prestation d'exclusion en franchise d'impôt.

Le fonds peut-il réellement revenir 25% par an en moyenne pendant une décennie? C'est un défi de taille.

Je veux avoir une position de 500 000 $

Si je suis prêt à économiser et à investir ~ 500 000 $ pour le plan des 529 de chaque enfant, je devrais être tout aussi disposé à mettre 500 000 $ dans des entreprises d'IA privées qui pourraient rendre leurs études collégiales obsolètes.

Maintenant, rêvons un instant: si j'avais investi 500 000 $ et que nous gagnais en quelque sorte un TRI de 40% pendant 10 ans, cela atteindrait environ 14,4 millions de dollars. C'est vraiment un argent qui change la vie d'un seul pari.

Avec 14,4 millions de dollars supplémentaires, je pourrais piloter privé, louer 100 000 $ par mois de vacances de luxe, acheter une voiture familiale de 200 000 $ et donner un généreux 5 millions de dollars pour «aider» mes enfants à entrer à l'université. Comme c'est obscène! Mais c'est ce que font les gens les plus riches tout le temps.

Le problème? Soutenir un TRI de 40% est presque impossible sans attraper la foudre dans une bouteille avec une startup en début de stade – ou trois. L'autre problème est que l'investissement 33% de mon produit stable de vente à domicile dans le capital-risque est agressif, en particulier lorsque mon allocation cible est de 20%.

Pour le contexte, le rendement moyen historique du S&P 500 depuis 1926 est d'environ 10%. Pourtant… c'est agréable de rêver grand.

Les seules façons réelles de devenir vraiment riches sont:

- Démarrez riche et investissez beaucoup pour devenir plus riche.

- Investissez une somme importante dans un actif qui surpasse massivement à long terme.

- Construisez une entreprise prospère où vous possédez une partie importante de capitaux propres.

- Achetez de la chance – en rejoignant la bonne startup, en grimpant au sommet des rangs, ou en connaissant les bonnes personnes pour vous aider à faire un excellent investissement

De toute évidence, tout le monde n'est pas né riche, a le courage de créer une entreprise ou peut investir une somme importante dans une entreprise risquée. Et bien que la chance soit incontrôlable, vous pouvez prendre des mesures pour améliorer vos chances, comme passer à San Francisco pendant le boom de l'IA.

Alors, quelle est la solution? Spandre constamment pour les clôtures avec un pourcentage de votre capital.

Suisez une partie de votre capital pour les paris à haut risque

La meilleure façon dont j'ai trouvé pour surmonter la peur de l'investissement à haut risque est de sonner la clôture d'une petite partie du capital et de la mettre en forme dans des opportunités agressives. Je recommande une allocation de 10% à 20%.

Prenez 10% de vos flux de trésorerie, des économies ou vos manneurs financières investissables et mettez-la vers les actifs les plus à risque et les plus élevés que vous puissiez étanner. Si vous perdez tout cela, vous n'avez perdu que 10%. Mais frappez un 10-Bagger ou plus, et il déplace l'aiguille sur votre richesse globale.

À mesure que la richesse grandit, l'instinct est de jouer à la défense et à protéger les capitaux. Après tout, vous ne voulez pas être obligé de retourner dans les «mines de sel» lors du prochain ralentissement. Mais résistez à aller trop conservateur avec tout. Gardez ce seau à haut risque de 10% à 20%.

Quelques allocations d'échantillons:

- 25 ans, 50 000 $ investissable: 5 000 $ spéculatifs, 45 000 $ S&P 500

- 30 ans, 200 000 $ investissables: 20 000 $ spéculatifs, 170 000 $ S&P 500, 10 000 $ de liquide

- 35 ans, 500 000 $ investissables: 50 000 $ spéculatifs, 250 000 $ S&P 500, 200 000 $ immobiliers, 50 000 $ de liquide

- 40 à 60 ans, 1 000 000 $ investissables: 100 000 $ spéculatifs, 600 000 $ S&P 500, 250 000 $ immobiliers, 50 000 $ liquide

Ou prenez un pourcentage d'économies mensuelles. Si vous économisez 5 000 $ par mois, placez 500 $ dans des paris spéculatifs. Plus d'un an, c'est 6 000 $. À mesure que vos revenus et vos économies augmentent, les paris aussi.

Pratiquez l'abandon du capital à haut risque

Je traite déjà les comptes de garde de mes enfants, les IRA Roth et 529 plans comme le mien. Cet état d'esprit facilite les ralentissements d'étanchéité et le maintien du cap. En fait, chaque fois que le marché boursier baisse, je deviens provocant et investit agressivement dans les comptes de mes enfants pour les aider à créer de la richesse.

Appliquez la même stratégie aux investissements à haut risque. Une fois que vous avez commis l'argent, notez-le mentalement. C'est plus facile à faire alors qu'il ne fait que 10 à 20% de votre capital et que vous avez toujours les 80 à 90% en sécurité. Ce détachement facilite les paris, les maintient plus longtemps et évite la vente de panique.

Restez cohérent avec votre investissement agressif

La formule pour construire une richesse sérieuse est simple mais inconfortable: investir des sommes importantes dans des positions concentrées, gagner des rendements élevés et répéter de manière cohérente. Le vrai défi consiste à maintenir la discipline pour continuer à financer ce seau à haut risque année après année.

Automatiser les contributions à votre compte de courtage, à des fonds de capital-risque ouverts et à d'autres investissements. Au fil du temps, cette goutte à goutte constante s'ajoute.

Lecteurs, souffrez-vous de la cupidité et de l'insatisfaction dans ce marché haussier? Comment vous assurez-vous que vous investissez régulièrement et la recherche de possibilités potentielles multi-bagger? Et si vous ne poursuivez pas l'argent qui change la vie, comment avez-vous atteint le point d'être vraiment content de ce que vous avez? Quels gardiens utilisez-vous pour éviter de se prolonger dans les paris risqués?

Abonnez-vous aux samouraïs financiers

Procurez-vous une copie de mon best-seller national USA Today, Jalons millionnaires: étapes simples vers sept chiffres. J'ai distillé plus de 30 ans d'expérience financière pour vous aider à construire plus de richesse que 94% de la population et à se libérer plus tôt.

Écoutez et abonnez-vous au podcast Financial Samurai sur Pomme ou Spotify. J'interroge des experts dans leurs domaines respectifs et je discute de certains des sujets les plus intéressants de ce site. Vos actions, notes et avis sont appréciées.

Pour accélérer votre voyage vers la liberté financière, rejoignez plus de 60 000 autres newsletter Financial Samurai gratuit. Les samouraïs financiers sont parmi les plus grands sites Web de finances personnelles indépendantes, créées en 2009. Tout est écrit sur la base de l'expérience et de l'expertise de première main.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com