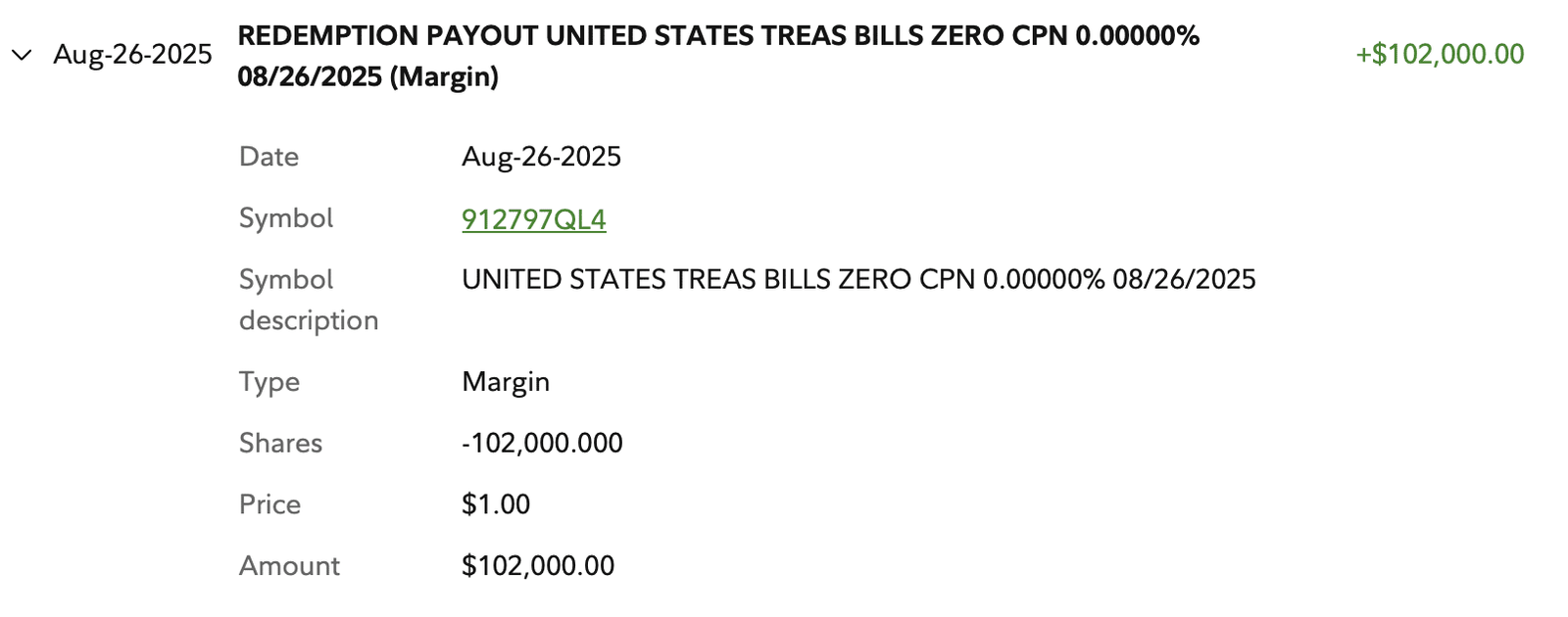

J'ai récemment eu un rachat de trésorerie à coupon zéro d'un montant de 102 000 $. Cet argent fait partie des 35% de mon portefeuille de courtage imposable qui est en obligations. Quelque part entre une division de 60/40 et 70/30, est ce que j'aime maintenir à 48 ans, en tant que parent à double un emploi aux côtés de ma femme.

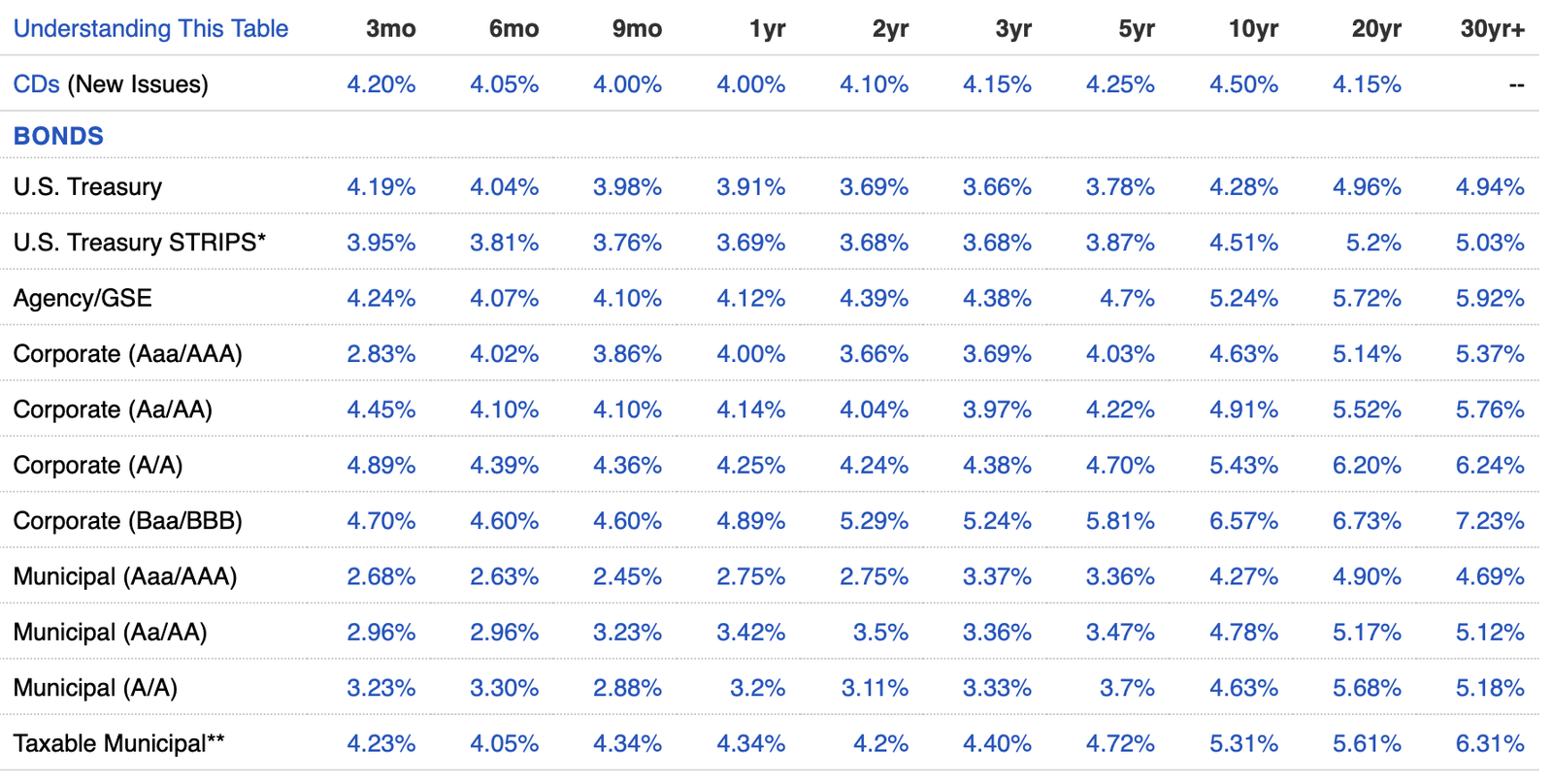

Étant donné que j'aime investir plus que les dépenses, la première chose que j'ai faite a été de vérifier les derniers rendements obligataires, pas les dernières voitures. Et la caution qui m'a sauté sur moi était l'obligation du Trésor de 20 ans à 5%.

Le rendement des obligations du Trésor à 20 ans de 5% pourrait surperformer

L'un des problèmes avec le S&P 500 négociant à 23x bénéfice à terme est que les rendements attendus sont inférieurs en raison de la réversion moyenne de l'évaluation. Le P / E moyen pour le S&P 500 depuis 1989 est d'environ 18,5x.

Nous devons donc croire qu'il y aura une étape permanente de l'évaluation grâce à la productivité axée sur l'IA, soit supposer que les multiples P / E finissent par refuser à la moyenne à long terme. Je suppose un peu des deux.

Selon JP Morgan, si vous avez acheté le S&P à 23x gains à terme à tout moment de l'histoire, dans tous les cas, votre rendement annualisé au cours des 10 prochaines années a débarqué entre + 2% et -2%. Compte tenu de cette toile de fond, un sans risque ~ 5% commence à sembler séduisant.

Comment un rendement garanti de 5% est-il sonne?

Si j'étais encore dans la vingtaine ou la trentaine, je dirais qu'un taux de rendement garanti de 5% semble terrible. À l'époque, en tant qu'investisseur en actions en croissance conduisant le boom d'Internet, je poursuivais 20% + rendements annuels.

Mais maintenant que les actions technologiques ont déjà explosé depuis que j'ai fait mon premier investissement en 1996, la capacité de verrouiller le capital à 5% pendant 20 ans ressemble à une victoire.

Plus vous vieillissez et plus riche, plus un rendement garanti de 5% devient attrayant.

Un scénario de feu fantastique

Imaginez que vous avez trébuché sur des samouraïs financiers en 2009 en tant que nouveau diplômé de l'université. Vous avez maximisé votre 401 (k), économisé au moins 20% de plus après impôt et investi dans des actions et des biens immobiliers. Vous voulez tirer!

Après 16 ans d'économie et d'investissement de 50 000 $ par an en moyenne avec un rendement composé de 14%, votre valeur nette passe de 0 $ à 3 millions de dollars. À 39 ans, vous êtes prêt à prendre votre retraite tôt à 40 ans. Hourra! Vous ne dépensez que 90 000 $ par an, vous êtes donc prêt à vie.

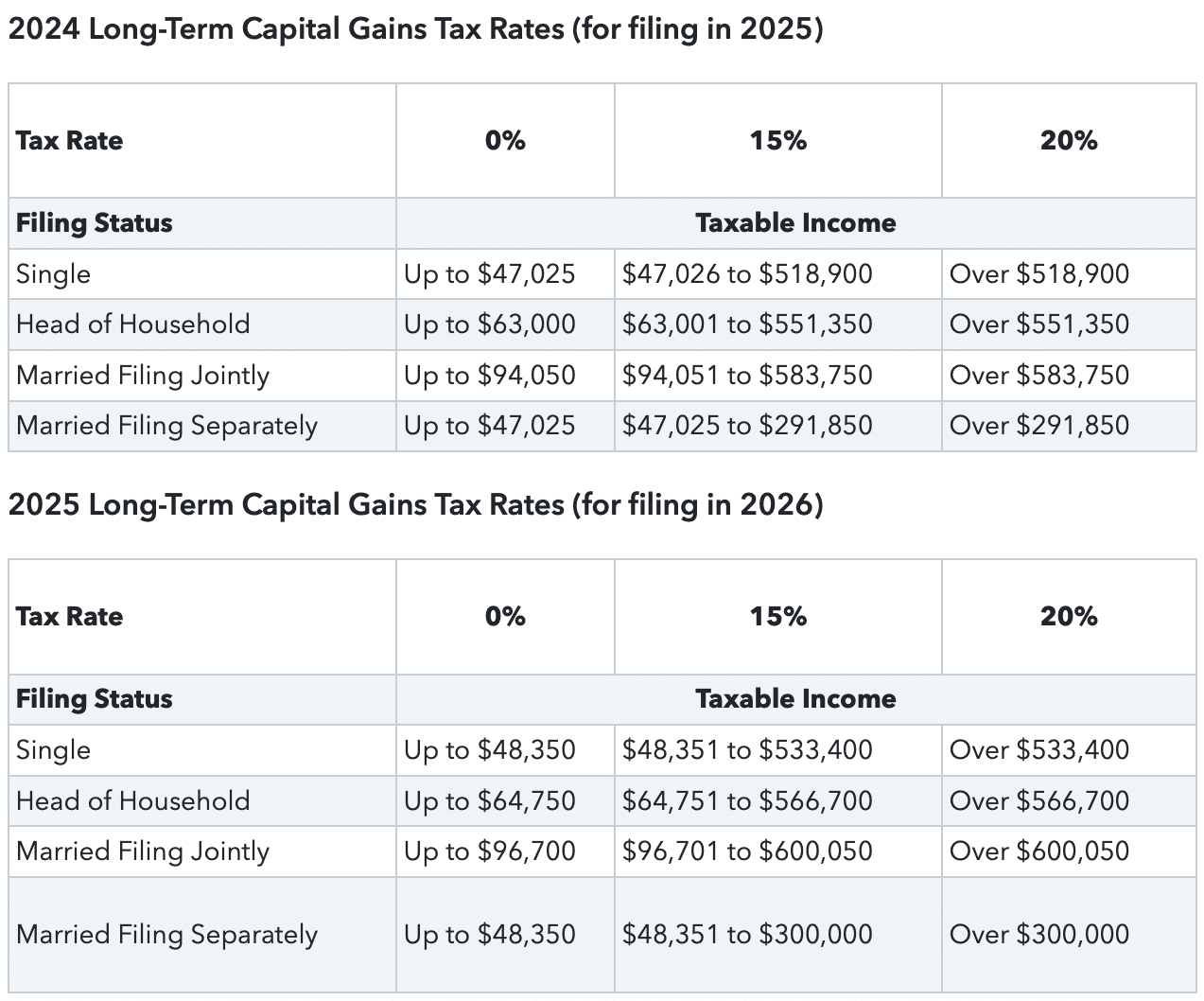

Imaginez maintenant que 3 millions de dollars se trouvent dans votre compte de courtage imposable. Après avoir pris sa retraite et réduit votre revenu actif à 0 $, vous pouvez vendre des investissements jusqu'à 47 025 $ en tant que célibataire et 96 700 $ en tant que couple marié et payer une taxe sur les gains en capital à 0% à long terme. Ensuite, il y a la déduction standard, qui vous permet de gagner encore plus de revenus en franchise d'impôt à la retraite.

Si vous vivez assez longtemps, vous pouvez transférer les 3 millions de dollars en franchise d'impôt en des bons du Trésor à 20 ans, ce qui donne 5%. Cela représente 150 000 $ par an en revenus garantis sans taxe. Vous seriez en mesure d'augmenter les dépenses annuelles de 90 000 $ à 110 000 $ tout en maintenant un revenu sans risque.

Pas mal pour prendre sa retraite tôt et ne jamais s'inquiéter de manquer d'argent. Cela devrait être un scénario de rêve qui est assez bon!

Mais vous n'irai probablement pas à 100% sans risque

Même si ce scénario garantit la sécurité financière, la cupidité (ou l'optimisme) gagne généralement. Nous en voulons encore plus, plus, Moooooooar! Mais peut-être que cette faim pour plus n'est pas purement égoïste. Il peut également être motivé par des raisons désintéressées.

Personnellement, je n'investisse plus uniquement pour moi. J'investisse pour mes enfants, qui ne comprennent pas encore le pouvoir de la composition. Mais dans les 10 ans, ils le feront et j'espère qu'ils apprécieront la fondation de la fondation pour eux. Et s'ils n'apprécient pas autant l'argent, j'espère qu'ils chériront au moins le temps que nous avons passé ensemble pendant le camp de jour de papa.

Cela dit, c'est là que l'investissement de bricolage devient délicat. Bien que le rachat de 102 000 $ puisse (devrait) se rouler facilement en bons du Trésor pour maintenir mon allocation d'obligations de ~ 35%, une partie de moi veut se balancer pour les clôtures. Peut-être mettre 50 000 $ dans les actions technologiques lors d'évaluations des saignements de nez, des entreprises privées d'IA cultivant le plus rapide, voire le bitcoin.

Je veux dire, sûrement une entreprise comme l'entrepreneur et l'entrepreneur en défense AI, Fresh Off augmenter 2,5 milliards de dollars à une évaluation de 30,5 milliards de dollarssera composé plus rapidement que 5%, non? En seulement trois ans, je pouvais voir Anduril évalué à plus de 100 milliards de dollars. Dommage qu'il n'y ait aucune garantie en ce qui concerne les investissements à risque.

Tout de même, je suis prêt à prendre un risque sur ces entreprises avec une partie de mon capital investissable.

Obligations de trésorerie sans risque comme substraque financier

À la fin de la journée, un rendement du Trésor à 5% ne doit pas être un pari tout ou rien. Pour les retraités et les quasi-retraités, il peut servir de fondement de votre portefeuille, couvrant les frais de subsistance de base et offrant une tranquillité d'esprit.

Avec cette fondation en place, vous pouvez toujours allouer une partie du capital aux opportunités à haut risque et à récompense plus élevée sans compromettre votre style de vie. Il s'agit de la stratégie d'investissement d'haltères en action.

N'oubliez pas de revoir non seulement votre allocation d'actifs dans des portefeuilles individuels, mais également sur votre valeur nette globale. Comme moi, vous pouvez avoir plusieurs portefeuilles répartis entre les comptes imposables et fiscale, plus Investissements en capital-risquel'immobilier, ou même des alternatives comme des livres rares ou des collections de pièces.

La sécurité plus à la hausse est ce qui rend les bons du Trésor aux rendements d'aujourd'hui si convaincants. Mais n'oubliez pas de vous balancer de temps en temps. Votre futur moi, ou vos enfants, vous en remerciera.

Que pensez-vous, lecteurs? Souhaitez-vous mettre de l'argent dans une obligation du Trésor de 20 ans, ce qui donne 5%? Si les tarifs baissent, vous pourriez toujours vendre tôt et verrouiller certains gains. Alors vraiment, quel est l'inconvénient de verrouiller un rendement garanti de 5% pour une bonne partie de votre vie une fois que vous avez construit une valeur nette solide?

Abonnez-vous aux samouraïs financiers

Vous voulez construire plus de richesse et gagner plus de tranquillité d'esprit? Procurez-vous une copie de mon best-seller national USA Today, Jalons millionnaires: étapes simples vers sept chiffres. À l'intérieur, j'ai distillé plus de 30 ans d'expérience d'investissement dans des étapes exploitables pour vous aider à développer votre richesse plus rapidement et à obtenir une liberté financière plus tôt.

Vous pouvez également vous connecter à Le podcast financier des samouraïs sur Pomme ou Spotifyoù j'interviewe des experts et plongez plus profondément dans certains des sujets les plus intéressants que nous couvrons ici. Si vous aimez les épisodes, j'apprécierais grandement vos actions, notes et critiques.

Enfin, rejoignez plus de 60 000 lecteurs et abonnez-vous au gratuit Newsletter financier des samouraïs. Depuis 2009, les samouraïs financiers sont devenus l'un des plus grands sites de finances personnelles appartenant à indépendance. Tout ici est écrit à partir d'expérience de première main et de leçons du monde réel.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com