Zillow a récemment publié une étude intrigante qui décrit le revenu nécessaire pour s'offrir une « maison typique » dans différentes villes. L'étude considère un acompte de 10 % et utilise l'indice Zillow Home Value pour déterminer le prix médian des maisons dans chaque ville.

Comparons le revenu requis pour acheter le logement médian dans chaque ville entre 2020 et 2024.

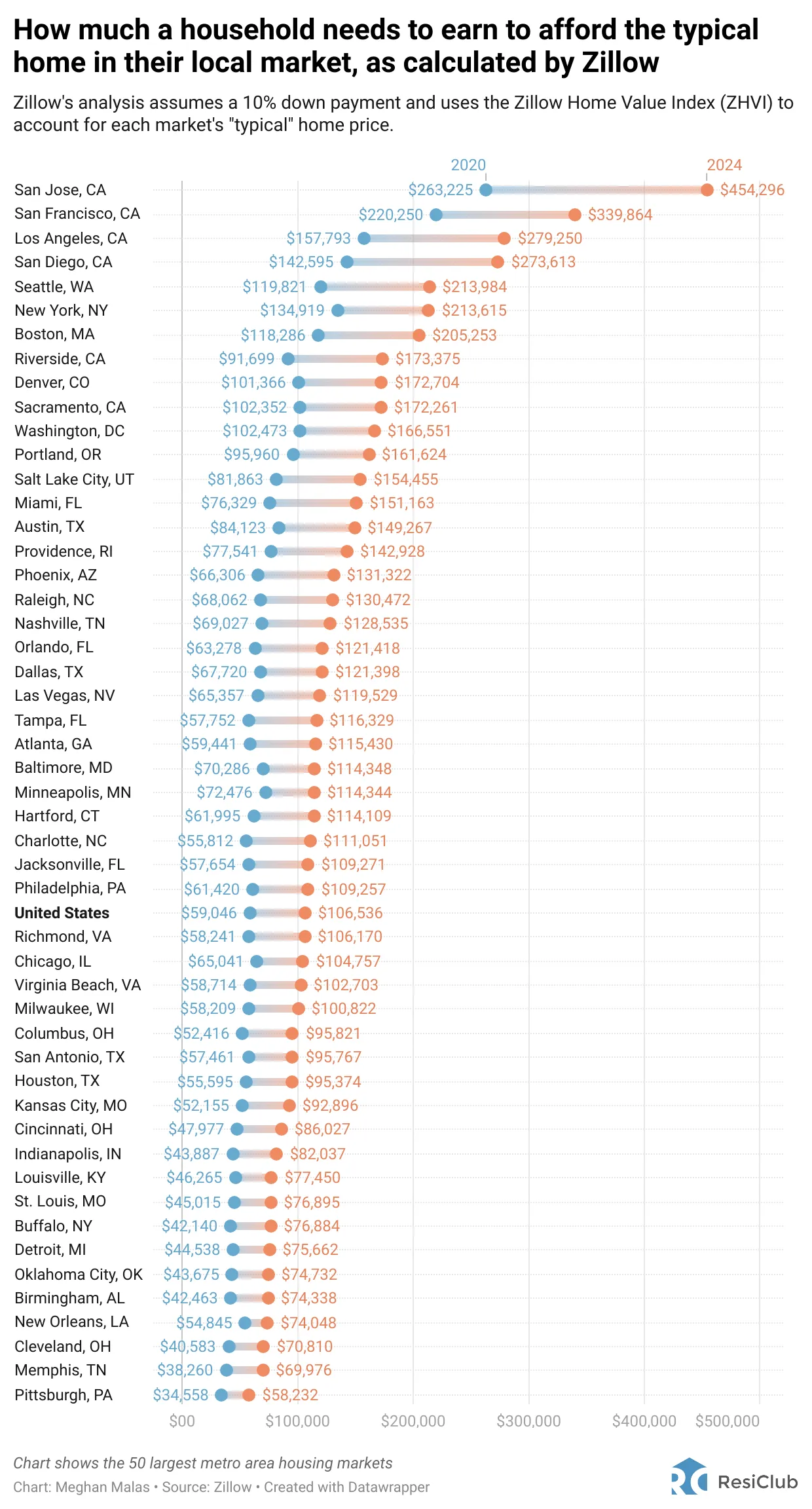

San Jose a le revenu requis le plus élevé pour s'offrir une maison médiane à 454 296 $, tandis que Pittsburg a le revenu le plus bas nécessaire à seulement 58 232 $. Si l’accession à la propriété est une priorité et que les contraintes budgétaires sont une préoccupation, peut-être qu’un déménagement à Pittsburg, en Pennsylvanie, vaut la peine d’être envisagé !

En tant que résident de San Francisco, je trouve rassurant que le coût de la vie ici ne soit que de 339 864 $. Cela représente une réduction substantielle de 114 432 $ du revenu annuel requis, soit 25 %, par rapport au revenu nécessaire pour devenir propriétaire à San Jose.

De plus, en ce qui concerne le style de vie, San Francisco offre un environnement plus pittoresque, animé et agréable que San José. Ce n'est pas San José qui attire les voyageurs du monde entier aux États-Unis, mais plutôt le charme de San Francisco !

Les villes chères pourraient en fait être les villes les moins chères où vivre

Vous avez lu mon article intitulé « Pourquoi les ménages doivent gagner 300 000 $ par an pour vivre aujourd'hui comme une classe moyenne ». Même si vous êtes peut-être fortement en désaccord avec mon analyse concernant les familles résidant dans des villes côtières coûteuses, il est rassurant de trouver une validation externe de Zillow qui la soutient.

Les États-Unis sont un vaste territoire, avec des niveaux de coût de la vie variables à travers le pays. Heureusement, nous possédons tous la liberté de choisir où nous voulons vivre. Si le coût de la vie devient trop lourd pour nos revenus, nous avons la possibilité de déménager, de réduire nos dépenses ou de chercher un emploi supplémentaire, car nous sommes tous des décideurs rationnels.

Bien que des villes comme Boston, New York, Seattle, San Diego, Los Angeles, San Francisco et San Jose nécessitent plus de 200 000 $ de revenu familial pour s'offrir une maison typique, je soutiens que ces villes sont plus abordables qu'on ne le pense généralement.

Voici deux raisons pour lesquelles.

1) Les villes chères sont moins chères pour s’amuser et vivre en meilleure santé

Comme je l'ai écrit dans mon article sur les clubs sportifs privés, je paie 180 $ par mois pour faire partie d'un réseau de clubs dans la Bay Area. Je pense que 180 $ par mois représente un excellent rapport qualité-prix, c'est pourquoi je ne suis pas disposé à réduire les dépenses même si je ne suis plus indépendant financièrement.

Puis Nate, un lecteur de Pittsburg, en Pennsylvanie, est intervenu et a écrit :

« Très étrange, un club de sport privé avec pickleball et tennis en salle ne coûterait que 180 $/m. Évidemment, vous n’annulerez pas cela. Il n’existe pas de club de sport privé en salle pour 180 $/mois à Pittsburgh. Seuls les country clubs avec tennis extérieur ou pickleball et golf pour 1 500 $/m et plus. Une autre option est un parc public pour le tennis ou le pickleball, ce qui implique une attente/pas de réservation/pas de disponibilité.

Putain de moly ! 1 500 $ par mois et plus pour pouvoir jouer au tennis et au pickleball à l'intérieur ? Non, merci! Qui peut se le permettre ?

Un temps plus agréable est important pour la qualité de vie

Ici à San Francisco, le temps reste modéré tout au long de l'année, offrant de nombreux courts publics gratuits pour le tennis et le pickleball. Dans cet exemple, les adhésions à des clubs sportifs privés sont au moins 88 % plus abordables.

Pour ceux qui recherchent des loisirs en plein air à moindre coût presque toute l'année, des villes comme San Jose, San Francisco, Los Angeles et San Diego offrent des conditions favorables. Cependant, dans les régions où le revenu requis est inférieur au revenu global américain de 106 536 dollars pour s'offrir une maison, il est plus difficile de maintenir un mode de vie en plein air toute l'année.

L’amélioration des conditions météorologiques apparaît comme l’une des raisons cruciales pour lesquelles vivre sur la côte Ouest surpasse celui de la côte Est. Ayant vécu les deux côtes pendant plus d’une décennie chacune, je peux attester de la qualité de vie nettement supérieure.

La vie est déjà brève et supporter trois à quatre mois de conditions hivernales extrêmes par an n’est pas optimal pour de nombreux Américains. Par conséquent, un nombre important d’Américains choisissent de s’installer dans l’Ouest.

Pour ceux qui privilégient une météo favorable et l’accession à la propriété, des villes comme New York (213 615 $) et Boston ne sont peut-être pas les meilleurs choix.

Compte tenu de leurs besoins de revenus élevés en matière de logement et de conditions météorologiques difficiles, une décision stratégique pourrait impliquer un géoarbitrage vers des villes plus abordables et plus chaudes comme Miami (151 163 $), Raleigh (130 472 $), Baltimore (114 348 $) ou même Pittsburgh, Pennsylvanie (58 232 $).

2) Les villes chères permettent plus facilement de gagner plus d’argent et de rendre l’accessibilité moins chère

J'envisage de déménager à Honolulu, Hawaï depuis 2014.

Après avoir pris ma retraite en 2012, je me suis dit : « Pourquoi ne pas déménager dans mon État préféré en Amérique ? » Le temps magnifique, la nourriture délicieuse et l’ambiance décontractée semblaient tous des facteurs susceptibles de contribuer à une vie plus longue et plus épanouissante. Avec suffisamment de revenus passifs pour maintenir un style de vie simple et la possibilité de générer un revenu de retraite supplémentaire en écrivant sur Financial Samurai, l’idée semblait attrayante.

À l’époque, sans enfants, prendre sa retraite à Hawaï semblait être une décision simple. Cependant, ma passion pour l'immobilier m'a fait sentir que si je devais déménager, je devais posséder une maison à Honolulu. Tout comme vendre à découvert l’indice S&P 500 à long terme est considéré comme une décision sous-optimale, je pensais que louer à long terme et ne pas posséder de biens immobiliers à Honolulu pourrait également être loin d’être idéal.

Pendant trois ans, j'ai assisté assidûment aux journées portes ouvertes à Honolulu lors de chaque visite pour voir mes parents. Même si je partais à chaque fois enthousiasmé par le potentiel d'un déménagement, je ne pouvais pas me débarrasser de la peur de ne pas pouvoir me permettre de vivre confortablement à Honolulu.

Le logement à Honolulu est environ 30 % moins cher que le logement à San Francisco

Il peut sembler étrange d'exprimer son inquiétude à l'idée de prendre sa retraite à Honolulu, où un logement comparable est environ 30 % moins cher qu'à San Francisco. Ou est-ce?

Mon inquiétude venait de la crainte que si j'achetais une maison à Honolulu et rencontrais des difficultés financières inattendues, je me retrouverais dans une situation difficile. En 2014, mon revenu passif était d’environ 100 000 $, ce qui était déjà insuffisant pour prétendre à un prêt hypothécaire conventionnel.

Compte tenu de mon manque de revenus W2, je devrais fournir une mise de fonds de 50 % ou plus pour acheter une maison dont le prix se situe entre 700 000 $ et 1 million de dollars. Pour le contexte, le prix médian d'une maison à Honolulu est d'environ 780 000 $, selon Zillow.

En explorant le marché du travail à Honolulu, j'ai découvert que le salaire était de 40 à 60 % inférieur à ce que je pouvais gagner à San Francisco. De plus, je ne connaissais aucun emploi de consultant à temps partiel à Honolulu.

En revanche, San Francisco comptait une pléthore d’emplois de conseil et d’emplois à temps plein payant 100 000 $ ou plus. Aujourd’hui, même les diplômés universitaires de 23 ans travaillant dans le secteur technologique peuvent commencer à gagner 150 000 $ ou plus par an.

Selon Numéro, vous auriez besoin d'environ 7 701,7 $ à Honolulu, HI pour maintenir le même niveau de vie que vous pouvez avoir avec 8 900,0 $ à San Francisco, CA (en supposant que vous louiez dans les deux villes). Ce calcul utilise notre indice du coût de la vie plus le loyer pour comparer le coût de la vie et supposer des revenus nets (après impôt sur le revenu).

Acheter à San Francisco semblait plus sûr

Bien que les prix des maisons à San Francisco soient environ 42 % plus élevés que les prix des maisons à Honolulu, je me sentais plus à l'aise en achetant une maison à rénover à San Francisco pour 1 230 000 $ qu'en achetant une maison à Honolulu pour 700 000 $ à 1 million de dollars. J'ai réussi à acheter le fixateur en 2014 parce que quelques gros CD étaient arrivés à maturité et que ma femme en était à sa dernière année de travail.

J'étais convaincu que si je rencontrais des difficultés financières après avoir acheté le fixateur à San Francisco, je pourrais toujours obtenir un emploi à six chiffres en tant que consultant ou employé à temps plein. San Francisco possède un vaste écosystème technologique, ainsi que des industries biotechnologiques, médicales, aérospatiales et touristiques.

En revanche, Honolulu dépend fortement du tourisme comme principale source de revenus. Par conséquent, les défis économiques au Japon et en Chine pourraient avoir un impact négatif sur Honolulu. Gagner de l’argent à Hawaï est tout simplement plus difficile.

L'achat d'une maison à San Francisco semblait tout simplement plus sûr en raison de la diversité des secteurs et de la disponibilité d'emplois mieux rémunérés. Le boom actuel de l’intelligence artificielle pourrait également améliorer les rendements de mes fonds de capital-risque. De plus, si je n'avais pas vécu à San Francisco, je n'aurais probablement pas eu accès à quelques-uns de ces fonds.

Plus d'exemples de la façon dont les coûts sont plus élevés dans les villes moins chères

Coût des voitures : Le prix d’une Honda Accord reste constant quel que soit l’emplacement. Par exemple, l'achat d'une Honda Accord Sport de 34 000 $ représenterait 42,5 % d'un salaire de 80 000 $, mais seulement 23 % d'un salaire équivalent à un emploi de 150 000 $.

Coût des matériaux pour la rénovation de la maison : Le bois d’œuvre, les plaques de plâtre, le câblage et les luminaires coûtent généralement le même prix dans tout le pays. Que vous rénoviez une maison de 500 000 $ ou une maison de 1 200 000 $, les coûts peuvent différer (respectivement 10 % contre 5,8 % de la valeur de la maison). Cependant, les maisons les plus chères génèrent un meilleur retour sur investissement, compte tenu du prix au pied carré 120 % plus élevé.

Coût du Collège : Les prix des frais de scolarité sont cohérents dans tout le pays. Cependant, l’accessibilité financière des études universitaires est devenue difficile pour les familles de la classe moyenne, en particulier dans les villes moins chères, où seuls les riches ou les pauvres peuvent confortablement se permettre des études supérieures.

Considérez n'importe quel produit dont le prix est constant, quel que soit votre emplacement, et vous comprendrez pourquoi vivre dans une ville plus abordable avec un revenu inférieur peut être plus coûteux.

Vivre dans une ville chère, c'est comme jouer à l'offensive

Au cours de votre cheminement vers l’indépendance financière, vous avez la possibilité de jouer en attaque, en vous efforçant de maximiser vos revenus, ou en défense, dans le but d’économiser le plus d’argent possible. La plupart des personnes qui poursuivent le FIRE (Indépendance financière, retraite anticipée) adoptent une combinaison des deux stratégies.

Personnellement, je privilégie le jeu offensif dans la création de richesse, motivé par le potentiel illimité de revenus et de retours sur investissement. Depuis 2009, j'ai choisi de résider à New York et à San Francisco, reconnaissant les nombreuses opportunités de revenus élevés. Cette approche revient à investir dans des actions de croissance au cours de la première moitié de votre vie.

Non seulement j'ai pu gagner plus d'argent en vivant à New York et à SF, mais j'ai également pu nouer des relations qui m'ont offert des opportunités d'investissement privé, dont certaines se sont bien révélées.

Même si le coût de la vie dans ces villes est sans aucun doute élevé, cela reflète les opportunités qu'elles offrent. Posséder un bien immobilier dans des villes aussi riches en opportunités, une fois acquis, facilite la création de richesse.

Déménagez une fois que vous avez fait fortune

Après avoir accumulé suffisamment de richesse, on peut envisager de déménager dans une ville plus économique et mieux adaptée aux objectifs de style de vie et aux niveaux de revenus. Il est plus facile de se déplacer de New York à la Nouvelle-Orléans que l'inverse.

Le potentiel de revenus dans une ville chère peut être si important que les inconvénients perçus, principalement le coût de la vie élevé, deviennent moins importants.

Si vous vivez dans une ville abordable, raison de plus pour capitaliser sur les revenus en ligne et les opportunités de travail à domicile. Heureusement, un nombre croissant d’emplois offrent désormais des salaires comparables, quel que soit votre emplacement. Alors autant en profiter !

Questions et suggestions des lecteurs

Vivre dans une ville chère est-il vraiment plus rentable ? Les gens négligent-ils le fait que ces villes sont chères en raison des opportunités de revenus qu’elles offrent ? Selon vous, quelles villes offrent le meilleur équilibre entre abordabilité et potentiel de revenus ?

Personnellement, j’ai l’intention de continuer à investir au cœur de l’Amérique, où le coût de la vie est plus bas et les rendements locatifs plus élevés. Je crois fermement que les progrès technologiques inciteront davantage d’Américains à s’installer dans des villes plus abordables au cours des prochaines décennies.

Si vous partagez cette perspective à long terme, jetez un œil à Collecte de fonds. Gérant plus de 3,5 milliards de dollars d'actifs, Fundrise investit principalement dans des propriétés résidentielles et industrielles dans la région de Sunbelt. Si vous choisissez de rester dans une ville chère, raison de plus pour vous diversifier dans les régions les moins chères du pays.

Vous pouvez lire l’article original (en Angais) sur le sitewww.financialsamurai.com