L’une des questions les plus fréquemment posées est de savoir si j’ai dû faire des sacrifices dans ma quête du FEU (indépendance financière et retraite anticipée). Lorsqu’ils parlent de sacrifices, ils veulent vraiment dire si j’ai raté les expériences amusantes typiques d’un jeune adulte.

Ma réponse est cohérente : oui, j’ai fait quelques sacrifices. J'ai travaillé en moyenne plus de 60 heures par semaine entre 22 et 34 ans. Cet horaire exigeant me laissait peu de temps et d'énergie pour faire la fête ou pour des dépenses extravagantes. Au lieu de cela, je me suis concentré sur l’épargne et l’investissement autant que possible pour me libérer du stress de l’entreprise à 40 ans.

Travailler de longues heures durant ma jeunesse était tolérable parce que je n'avais pas d'argent. Chaque dollar économisé et investi a fait une grande différence dans ma valeur nette. Par conséquent, la joie et l’épanouissement découlant de l’accumulation de richesses l’emportaient sur l’attrait de dépenser de l’argent dans des bars, des événements et des voyages. Cet état d’esprit a alimenté mon engagement à continuer de travailler dur.

Bien sûr, je n’ai pas travaillé seulement treize ans après l’université jusqu’à ce que je négocie une indemnité de départ. Je suis également sorti assez souvent avec mes clients et mes collègues, parfois au point de me sentir dépassé. Par exemple, je voyageais en Asie pour affaires deux fois par an. À chaque voyage, j'étais responsable de la nourriture et des animations tous les soirs pour mes clients. J'aurais adoré rester plusieurs nuits à cause du décalage horaire.

Économiser 50 à 75 % de mon salaire après impôt pendant 13 ans peut sembler anormal, mais cela en valait la peine car j'aspirais à me libérer d'une carrière fatigante. Et après avoir connu une douce liberté de 2012 à 2024, je dis que le sacrifice en valait la peine.

Se sacrifier à nouveau en tant qu'homme d'âge moyen en quête de liberté une fois de plus

Depuis que j’ai réduit mes revenus passifs en octobre 2023 pour acheter une maison pour toujours, mon objectif principal est de nouveau axé sur l’épargne et l’investissement agressifs. L’objectif primordial est de retrouver l’indépendance financière d’ici le 1er janvier 2029. Cette phase de mon parcours financier reflète l’état d’esprit que j’avais dans la vingtaine et au début de la trentaine.

J'ai adopté un style de vie qui s'apparente à celui de vivre d'un chèque de paie à l'autre, marqué par des mesures strictes de réduction des coûts et une réintégration planifiée dans un revenu actif grâce au conseil. De plus, j'ai réduit ma participation aux rassemblements sociaux pour renforcer mes économies.

Sauter la soirée de papa pour économiser

Un exemple récent est une soirée entre papas pour les papas de la classe de mon fils. Bien que j'aie assisté à tous les événements précédents, je me suis retiré du dernier. Le rassemblement impliquait un dîner de steak, suivi d'un match des Golden State Warriors.

Bien que j'apprécie un bon steak et que je sois un grand fan des Warriors, le coût estimé à environ 150 $ pour le dîner (taxes, pourboires et boissons compris) et 300 $ pour un billet me semblait excessif dans mon mode frugal actuel. En ajoutant un coût Uber aller-retour de 50 $, la dépense totale aurait été d'environ 500 $.

De plus, ma responsabilité d'aller chercher mon fils à l'école vers 17 heures m'aurait laissé trop de temps pour arriver au dîner de 17h30. Le dîner matinal était prévu pour tenir compte du début du match à 19 heures. Pour y assister, ma femme aurait également dû passer environ 40 minutes pour aller chercher notre fils, ce qui aurait influencé davantage ma décision de sauter l'événement.

Célébré à bon marché à la place

Plutôt que de dépenser 150 $ en steak, j'ai opté pour une livraison de pho vietnamien à 18 $, en profitant d'un dîner avec ma famille. Après avoir embrassé mon fils pour lui souhaiter une bonne nuit à 19h45 et ma fille pour lui souhaiter une bonne nuit à 20h30, je me suis installé pour regarder le match à la télévision gratuitement.

Même si je ne pouvais pas physiquement rejoindre les gars, vivre par procuration à travers leurs photos et leurs commentaires textuels offrait un certain divertissement. Le bonus supplémentaire ? J'ai savouré la satisfaction d'économiser 500 $ !

J'aurai de nombreuses occasions de renouer avec les papas lors d'une future fête d'anniversaire ou d'une réception scolaire. Néanmoins, je dois admettre que sauter cet événement particulier me sert de motivation supplémentaire pour créer davantage de revenus passifs.

Mon objectif est d'atteindre un stade où dépenser 500 $ pour une sortie en semaine n'est plus une raison d'hésiter. Mais connaissant mes habitudes économes, je ne suis pas sûr d’y arriver un jour. Pour le moment, ma limite se situe probablement entre 150 et 200 dollars.

Réinvesti les économies

Conformément à ma mission d’indépendance financière d’ici 2029, j’ai décidé de réorienter l’argent que j’aurais dépensé vers l’achat de deux actions Apple. Considérant tous mes investissements comme des dépenses soigneusement étudiées, cette allocation m'a apporté un sentiment de joie. Je suis actionnaire depuis 2011.

Apple a sous-performé en 2024 en raison de la faible demande chinoise pour son iPhone et d'un procès antimonopole en cours contre Google, qui paie des milliards à Apple pour être son navigateur par défaut. Mais je suis fan du Vision Pro et j'attends des choses intéressantes lors de son lancement d'intelligence artificielle cet été.

J'ai ensuite dépensé les 260 $ restants sur les 500 $ économisés et investi dans le Fonds d'innovation pour obtenir une plus grande exposition à l’IA des entreprises privées. Être capable d'évaluer le coût moyen d'un fonds de capital-risque à capital variable lorsque j'ai les liquidités nécessaires est une fonctionnalité intéressante.

Peut-être que le désir de tirer est un état d'esprit

La prochaine fois qu'un journaliste m'interrogera sur les sacrifices que j'ai faits pour la liberté financière, je citerai l'exemple du fait de renoncer à la soirée avec papa pour économiser 500 $. Même si socialiser avec d’autres papas aurait été agréable, ma priorité actuelle est d’atteindre la liberté financière le plus rapidement possible.

Je reconnais que certains pourraient considérer ma décision comme trop frugale, d’autant plus que j’ai les moyens de dépenser de l’argent. Cependant, mon état d’esprit est fermement ancré dans la philosophie FIRE qui consiste à épargner et à investir autant que possible. Peu de choses peuvent désormais me persuader de dépenser de l’argent pour des expériences ou des choses que je n’aime pas vraiment.

Pour moi, il ne suffit pas d'aimer quelque chose ; Je dois vraiment l’aimer pour justifier de dépenser de l’argent. Si mes parents étaient en visite et exprimaient le désir de dîner avec un steak et d'assister à un match des Warriors, je dépenserais cet argent en un clin d'œil. Chaque moment que je passe avec eux est inestimable puisque je ne les vois pas souvent.

Résister à la tentation de dépenser de l’argent pour des activités non essentielles s’apparente à faire du lèche-vitrines sans effectuer d’achat ni supporter un bain de glace de 10 minutes – satisfaisant. Je ne suis pas trop fier de faire tout ce qu'il faut pour prendre soin de ma famille. En fait, je trouve bizarre que les gens se moquent des autres parce qu'ils essaient d'économiser.

Combien voulez-vous être libre ?

À moins que votre désir de liberté ne dépasse votre impulsion de gratification immédiate, atteindre l’indépendance financière où votre revenu passif couvre vos dépenses de subsistance de base peut s’avérer difficile. Le côté positif, cependant, est que chaque décision finit par devenir rationnelle.

Nos dépenses actuelles sont le résultat du fait que nous les jugeons utiles. Si nous ne pensions pas qu’une dépense justifie le sacrifice d’une richesse future, nous ne l’engagerions pas.

C'est tout à fait acceptable si votre désir d'indépendance financière n'est pas aussi fervent que les autres. Vous pourriez avoir un excellent travail avec un bon salaire et qui vous donne beaucoup de sens. Si tel est le cas, conservez cet emploi le plus longtemps possible tout en dépensant votre argent de manière responsable.

Mon pourquoi de FI aujourd'hui

Dans mon cas, l'urgence d'atteindre l'indépendance financière vient du fait que d'ici 2029, mon fils aura 12 ans et ma fille 10 ans. Même s'ils se concentrent davantage sur les amis que sur le temps passé avec moi, mon objectif est d'être pleinement disponible. pendant les 6 à 8 années qu'ils restent à la maison avant de se lancer à l'université. Je sais qu'ils me manqueront beaucoup quand ils seront partis.

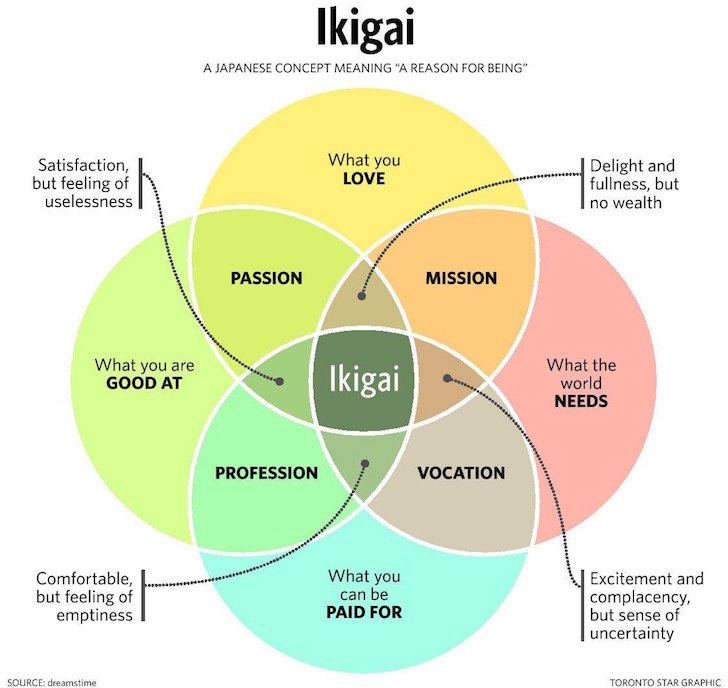

Restez toujours conscient des raisons pour lesquelles vous travaillez, épargnez et investissez. Clarifier votre « pourquoi » ou votre ikigaï facilitera le cheminement vers vos objectifs financiers. Bonne chance!

Autres sacrifices que nous faisons pour l'indépendance financière

En plus de renoncer aux fonctions sociales, voici quelques autres sacrifices que nous pourrions faire pour atteindre plus tôt l’indépendance financière :

- Négliger la recherche d'un partenaire de vie : En raison d’une concentration excessive sur le travail, certaines personnes peuvent négliger la recherche active de l’amour.

- Se retirer de la parentalité : Le coût élevé associé à l’éducation des enfants peut conduire à la décision de renoncer complètement à en avoir.

- Retarder la parentalité : Ne se sentant pas préparées financièrement, certaines personnes peuvent choisir d’avoir des enfants plus tard dans la vie lorsqu’elles estiment pouvoir mieux assumer les dépenses associées.

- Choisir des conditions de vie inférieures aux normes : Pour réduire les coûts, les individus peuvent choisir de vivre dans des appartements délabrés ou dans des zones présentant des problèmes de sécurité.

- Conduire des véhicules peu fiables : Dans un effort pour économiser de l’argent, certains peuvent choisir de conduire des voitures avec de mauvaises notes de sécurité ou des voitures connues pour leur manque de fiabilité.

- Des choix nutritionnels compromettants : Opter pour des aliments hautement transformés et moins chers peut nuire à la santé à long terme, mais est parfois choisi pour réduire les dépenses immédiates.

- Opportunités de voyage précédentes : En raison du coût financier et du temps passé hors du travail, certains peuvent manquer l’expérience d’explorer différentes parties du monde.

- Co-résidence prolongée avec les parents : Pour économiser de l’argent, les individus peuvent choisir de vivre avec leurs parents pendant une période prolongée après avoir terminé leurs études secondaires ou universitaires.

- Prolongation de la durée de travail du conjoint : Certains peuvent exiger que leur conjoint continue à travailler plus longtemps que souhaité pour bénéficier d’une sécurité financière supplémentaire.

La quête de l’indépendance financière implique souvent des compromis, et les individus doivent soigneusement considérer ces décisions dans le contexte de leurs objectifs généraux et de leur bien-être. Mais je vous le promets, si vous parvenez à l’indépendance financière, tous les sacrifices en auront valu la peine !

Questions des lecteurs

Quel type de sacrifices faites-vous pour atteindre FIRE ? Sont-ils vraiment considérés comme des sacrifices si la récompense est une liberté totale ? Y a-t-il une limite monétaire au montant que vous seriez prêt à dépenser pour une soirée avec papa ? Je ne peux pas être le seul à penser que payer environ 500 $, c'est beaucoup.

Si vous souhaitez prendre votre retraite, vous devez négocier une indemnité de départ. Il n’y a aucun inconvénient si vous envisagez quand même d’arrêter. Découvrez mon livre à succès, Comment organiser votre licenciement, pour apprendre à négocier votre propre indemnité de départ. Une indemnité de départ a été mon catalyseur n°1 pour prendre une retraite anticipée et vivre ma vie selon mes conditions.

Écoutez et abonnez-vous au podcast The Financial Samurai sur Apple ou Spotify. J'interviewe des experts dans leurs domaines respectifs et discute de certains des sujets les plus intéressants sur ce site. Veuillez partager, noter et évaluer !

Pour un contenu plus nuancé sur les finances personnelles, rejoignez plus de 60 000 autres personnes et inscrivez-vous à la newsletter gratuite Financial Samurai. Financial Samurai est l'un des plus grands sites indépendants de finances personnelles créé en 2009.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com