Qui a le plus à gagner de l’accord conclu avec la National Association of Realtors concernant la collusion sur les prix des commissions ? Les bénéficiaires évidents sont les investisseurs et les propriétaires immobiliers résidentiels. Pourquoi? Parce que c’est eux qui devaient payer la commission immobilière dite « standard » allant de 5 % à 6 %.

Suite au jugement contre la NAR et d'autres sociétés de courtage immobilier, comme Keller Williams, on s'attend à ce que les taux moyens de commission immobilière diminuent de 1% à 4% d'ici 2025. Par conséquent, les propriétaires immobiliers résidentiels conserveront 1% à 3% supplémentaires. % de la valeur nette de leur maison lorsqu'ils vendent.

Même pour ceux qui choisissent de ne pas vendre, la valeur de leurs biens immobiliers résidentiels augmente de 1 à 4 % dans le calcul de leur valeur nette, s'ils choisissent de l'inclure. Par conséquent, quelle que soit la valeur estimée de vos biens immobiliers résidentiels, multipliez-les par 1 à 4 % pour savoir combien ils valent davantage aujourd’hui.

À l'avenir, il est concevable que les propriétaires d'immeubles résidentiels puissent éventuellement constater une augmentation de la valeur de leurs avoirs de 5 à 6 %. Après tout, dans tous les secteurs, la concurrence fait baisser les taux de commission jusqu’à 0 %.

Les seuls investisseurs en immobilier résidentiel qui n’en profitent pas

Un seul type d’investisseur immobilier résidentiel ne peut pas bénéficier du règlement NAR sur la fixation des prix. Il s'agit d'investisseurs qui ne sont pas disposés à défendre leur patrimoine et à négocier à la baisse la commission d'un agent inscripteur.

Ils peuvent appartenir à des catégories telles que ceux qui sont trop riches pour être dérangés, qui craignent trop la confrontation, qui ignorent la décision ou qui se contentent simplement d'être exploités.

Cependant, pour la grande majorité des investisseurs rationnels, informés et désireux de maximiser leur patrimoine, négocier à la baisse les taux de commission immobilière proposés sera une priorité.

Le pire des cas est que l’agent immobilier dise « non ». Dans ce cas, vous pouvez continuer l'entretien jusqu'à trouver quelqu'un qui soit d'accord, car il y a plus d'agents immobiliers en Amérique que de maisons à vendre.

En fin de compte, le procès vise à revigorer la fonctionnalité du marché libre pour les consommateurs. Le procès n'est-ce pas une mise en accusation de l’intégrité des agents immobiliers travailleurs et honnêtes.

L’argument selon lequel les acheteurs de maison seront désormais « foutus » à cause des agents inscripteurs est infondé. Cette notion présuppose que la majorité des agents inscripteurs sont sans scrupules, malhonnêtes et trompeurs. À moins que les agents immobiliers, qui sont les principaux opposants à cette décision, ne considèrent qu’ils entrent dans cette catégorie, les acheteurs de maison n’ont pas à s’inquiéter autant.

Croyez que vous avez la capacité de négocier une meilleure offre

Ceux qui sont enclins à agir croient en la possibilité d’un changement. Si vous n’avez pas confiance en vos capacités, vous vous préparez déjà à la défaite. Voici un exemple de ce qu’une mentalité défaitiste pourrait vous coûter.

En 2014, alors que ma femme souffrait d'épuisement professionnel après une décennie de travail, je lui ai proposé de négocier une indemnité de départ, similaire à ce que j'avais accompli en 2012.

Sa réponse immédiate a été : « Je ne peux pas faire ça ! Mon manager ne serait jamais d'accord ! Je suis trop précieux pour l'équipe. Pourquoi me laisseraient-ils partir avec une indemnité de départ ?

Cette réponse fait écho aux sentiments que j'ai rencontrés d'innombrables fois depuis la publication de mon best-seller : «Comment organiser votre licenciement.» Ironiquement, cette réplique découle souvent d’une perspective égocentrique. Une fois que vous prenez en compte le point de vue de votre manager et de l’entreprise, négocier une indemnité devient plus réalisable.

Une autre raison de scepticisme lors de la négociation d’une indemnité de départ est le manque de confiance dans les compétences de négociation. Ce manque de confiance découle souvent d’une expérience et de connaissances limitées. Mon livre résout ce problème, tout comme de nombreux articles sur Financial Samurai.

Croyez en votre pouvoir et en votre capacité à négocier des taux de commission immobilière plus bas. En 2017, j’ai réussi à négocier ma commission immobilière jusqu’à 4,5 %. Puis, en janvier 2024, avant le règlement NAR mais après le verdict, j'ai réussi à négocier davantage mon taux de commission de vente jusqu'à 3,5 % avec une équipe mari et femme expérimentée.

Défendez ce que vous méritez. Si vous avez du mal à croire en vous, cherchez quelqu'un qui y parvient. Heureusement, ma femme a pu négocier une indemnité de départ unique qui lui a permis d'obtenir une augmentation de 60 %.

Les acheteurs de biens immobiliers résidentiels pourraient également en bénéficier

Même si les acheteurs de maison n’ont jamais payé de commission immobilière, ils pourraient également potentiellement bénéficier du règlement de fixation du prix de la commission immobilière.

Les propriétaires de biens immobiliers résidentiels étant désormais 1 à 4 % plus riches, lorsqu'ils choisissent de vendre, certains propriétaires peuvent décider de partager une partie de leurs gains d’épargne sur les commissions immobilières avec l'acheteur sous forme d'un crédit à la clôture. Pourquoi les vendeurs feraient-ils cela ? Pour aider à faire franchir la ligne d’arrivée à la vente. Le crédit peut être utilisé pour payer le coût que l'acheteur doit maintenant payer à l'agent de son acheteur s'il choisit la représentation.

Le partage des économies sur les commissions immobilières ne sera probablement pas partagé à 50/50 avec l’acheteur de maison. Cependant, même si seulement 20 % des économies (0,2 % à 0,8 %) sur les 1 % à 4 % d’économies de commission étaient offerts à l’acheteur, cela pourrait être gagnant.

Pourquoi? Parce que le prix que les acheteurs paieront pour les services d'un agent d'achat sera abordable étant donné qu'il sera déterminé par les marchés libres.

Si l’agent d’un acheteur facture plus que ce que l’acheteur pense valoir, le contrat ne se concrétisera pas. Et si un contrat se concrétise, alors un acheteur, par définition, peut se permettre de payer son agent. L'acheteur estime que la valeur d'un agent est égale ou supérieure au coût.

Hourra pour les marchés libres ! Personne n’oblige personne à faire quoi que ce soit.

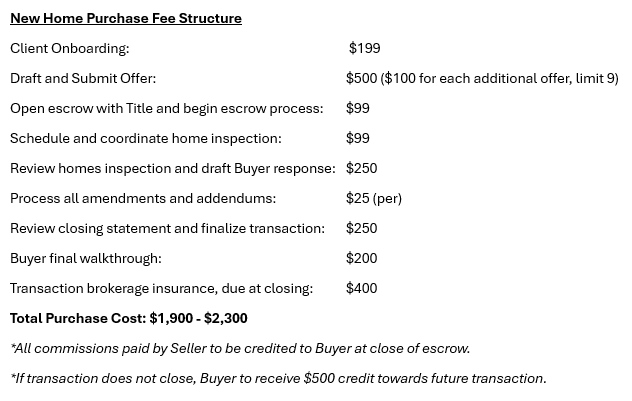

Exemple de barème des frais d'agent d'un acheteur

Vous trouverez ci-dessous une proposition de structure de frais d'achat de maison neuve présentée par un agent immobilier que j'ai vu sur Twitter. Il montre de manière claire et concise ce qu’un agent acheteur fera pour un acheteur potentiel.

À mon avis, la structure des frais d’agent de cet acheteur semble équitable.

Un acheteur potentiel peut ajouter une incitation, par exemple en proposant de payer X plus si l'agent de l'acheteur peut obtenir un prix inférieur. Un acheteur potentiel peut également proposer de payer pour aider à rédiger une lettre d’amour immobilière, passer du temps à négocier un problème délicat découvert pendant la période d’urgence de l’inspection, et bien plus encore.

Autrement dit, tout est négociable. Tant que le contrat est clair et accepté par les deux parties, tout va bien.

Exemple de la façon dont le vendeur, l'acheteur et les deux agents gagnent

Examinons un scénario dans lequel un agent inscripteur facture une commission de 2 % pour inscrire et vendre avec succès une maison de 500 000 $, en soulignant les avantages pour toutes les parties impliquées.

Premièrement, l’agent inscripteur gagne 10 000 $ bruts, une victoire importante. Même si la commission de 2 % est légèrement inférieure aux 2,5 à 3 % qu'ils auraient pu gagner avec une commission de 5 à 6 % et en la partageant avec l'agent de l'acheteur, cela reste une somme substantielle.

Deuxièmement, en optant pour une commission de 2 % au lieu des 5 % à 6 % traditionnels, le vendeur économise 15 000 $ ((500 000 $ x 3 %) – 20 000 $ (500 000 $ X 4 %). C'est un avantage évident.

Troisièmement, l'agent de l'acheteur gagne 2 000 $ bruts selon l'exemple de structure tarifaire ci-dessus, ce qui ajoute au succès global.

Enfin, l'acheteur reçoit un crédit de 3 000 $ du vendeur, ce qui représente 20 % des 3 % d'économies de commission (0,6 % x 500 000 $ = 3 000 $). Par conséquent, l'acheteur « gagne » effectivement 1 000 $ grâce à l'achat, puisqu'il ne paie que 2 000 $ à l'agent de l'acheteur.

Le vendeur gagne le plus mais partage également ses gains

Le taux de commission global du vendeur de maison s'élève à 2,6 %, soit 2,4 à 3,4 % de moins que le taux « standard » de 5 à 6 %. À titre d'exemple, à un taux de 5 %, le vendeur aurait payé 25 000 $ de commissions. Avec une commission de 2 %, le vendeur paie 10 000 $ de commissions et accorde un crédit de 3 000 $, totalisant 13 000 $, soit l'équivalent de 2,6 %.

Cet arrangement met en valeur le la beauté de la coopération et le bénéfice mutuel. Même si dans ce scénario, les agents acheteurs gagnent moins qu'avec un taux de commission de 2,5 à 3 %, cela reflète la dynamique des marchés libres.

La majorité des acheteurs prennent désormais en charge leur recherche de logement en ligne. Ils parcourent les annonces et participent aux journées portes ouvertes de manière indépendante.

Grâce à des plateformes comme Zillow et Redfin, les acheteurs de maison peuvent accéder gratuitement à toutes les données nécessaires pour déterminer les prix équitables du marché pour des maisons comparables.

Faire une offre a également été simplifié grâce à des services comme Docusign, permettant aux acheteurs de soumettre des offres en ligne en quelques minutes, éliminant ainsi le besoin de signatures en personne. Ce processus simplifié ressemble à la soumission de candidatures via des plateformes telles que l'application commune pour les admissions à l'université.

De plus, les acheteurs de maison peuvent se renseigner en ligne gratuitement, en se renseignant sur le processus de dépôt fiduciaire, les options de financement et les éventualités en matière d'inspection de la maison. Des ressources telles que mon site Web proposent des stratégies pour gérer efficacement la période de dépôt, notamment comment demander du temps supplémentaire si nécessaire.

Les acheteurs de maison peuvent également effectuer leurs propres inspections, inviter leurs amis et leur famille à les aider à identifier tout problème et embaucher des professionnels si nécessaire. L’objectif est d’évaluer minutieusement la propriété pour les réparations nécessaires afin de faire une offre équitable.

Même s’il existe des agents inscripteurs malhonnêtes, une période de dépôt plus longue et des inspections approfondies offrent des garanties. Les agents immobiliers sont tenus d'être honnêtes et transparents, appuyés par des déclarations d'information. En cas de problème, les acheteurs disposent de recours juridiques.

Si vous possédez un bien immobilier résidentiel, vous êtes soudainement plus riche

L’une des opportunités d’arbitrage les plus prometteuses réside aujourd’hui dans la propriété immobilière résidentielle. Nous venons de franchir le point bas du dernier cycle baissier de l’immobilier, qui s’est produit au deuxième semestre 2023. Au fil du temps, le taux de commission en vigueur, de 5 à 6 %, est sur le point de diminuer. Cela reflétera la trajectoire des commissions de courtage en ligne, qui sont passées de plus de 200 $ par transaction il y a des décennies à être pratiquement gratuites aujourd'hui.

Considérez le paysage dans 30 ans, avec l’automatisation, l’IA et les progrès technologiques continus. Pouvons-nous raisonnablement nous attendre à ce que les taux de commission immobilière, en particulier à la suite du règlement NAR révélant la fixation des prix, restent statiques d’ici 2054 ? Peu probable. Tout comme le S&P 500 et les prix des maisons unifamiliales devraient augmenter dans 30 ans, les taux de commission devraient également diminuer.

Pour amasser des richesses, on peut capitaliser sur des tendances, comme investir dans l’immobilier dans les régions de Sunbelt/Heartland en raison de l’évolution démographique vers des zones plus abordables. De plus, il est important de reconnaître les tendances qui favorisent les intérêts de chacun, comme la réduction des taux de commission immobilière.

Si vous êtes propriétaire d’une maison, d’un condo, d’une propriété de vacances ou d’un logement multifamilial, félicitations : votre richesse a soudainement augmenté. Sachant que les taux de commission immobilière sont sur une tendance à la baisse, il est logique de prolonger la propriété de vos propriétés.

En fin de compte, la durée idéale pour conserver vos propriétés est éternelle. Soyez rassuré en sachant qu'au fil du temps, vous bénéficiez d'un vent favorable grâce à la baisse des coûts de vente.

Questions et suggestions des lecteurs

En tant que propriétaire d’un bien immobilier résidentiel, ma déclaration selon laquelle les propriétaires sont soudainement plus riches de 1 à 4 % a-t-elle un sens ? La baisse des taux de commissions immobilières encourage-t-elle les propriétaires à conserver leur logement plus longtemps ? À part les agents immobiliers, quelqu’un d’autre est-il contre le procès pour fixation des prix des commissions immobilières ?

Pour ceux qui s’intéressent à l’investissement immobilier passif, pensez à explorer Collecte de fonds. Gérant plus de 3,3 milliards de dollars, Fundrise se concentre principalement sur les investissements immobiliers résidentiels et industriels dans la région de Sunbelt. Avec des valorisations plus faibles et des rendements plus élevés, la Sunbelt présente une perspective attrayante en raison des changements démographiques catalysés par la technologie et les tendances du travail à distance.

Financial Samurai est un investisseur dans Fundrise et Fundrise est un sponsor de longue date de Financial Samurai.

Vous pouvez lire l’article original (en Angais) sur le blogwww.financialsamurai.com