Il y a trois ans, je vous ai présenté ProjectionLab et je l'ai qualifié d'outil de planification financière le plus puissant que j'aie jamais vu.

Il a été conçu spécifiquement pour les personnes qui poursuivent FIRE, et c'est toujours l'outil de planification FI le plus utile que j'ai trouvé.

Dans le message original, Kyle (le développeur solo derrière le projet) a partagé son expérience et expliqué comment élaborer un plan.

Lorsque j'ai construit mon premier régime, j'ai réalisé que je devais changer immédiatement ma stratégie de placement (j'ai arrêté de cotiser à mes comptes à impôt différé parce que le logiciel m'a montré que je cotisais déjà trop à ces comptes).

Depuis, j'ai vu Kyle quitter son emploi, former une équipe et transformer ProjectionLab en quelque chose d'encore plus impressionnant.

L'outil a beaucoup changé ces derniers temps, et je voulais l'inviter à nouveau pour partager les nouveautés. Parce qu'après avoir utilisé les nouvelles fonctionnalités, j'ai encore modifié mes plans financiers ! Le logiciel m'a montré que je pouvais potentiellement laisser plus de 1,5 million de dollars de plus à mes enfants en apportant quelques petits changements à ma stratégie fiscale 😳

C'est incroyable qu'une seule application logicielle m'ait amené à apporter des changements aussi drastiques à mes finances (deux fois !), mais c'est là toute la puissance de ce que Kyle et son équipe ont construit.

Enlève-le, Kyle !

– – – – – – – –

Salut tout le monde, Kyle ici. Merci de m'avoir revenu.

Lorsque j’ai écrit ce premier article, j’avais encore un travail quotidien en entreprise. ProjectionLab était un projet parallèle sur lequel je travaillais tous les soirs après le travail, ainsi que les week-ends et les jours fériés.

La communauté Mad Fientist a contribué à changer la trajectoire de ce projet et m'a donné la confiance nécessaire pour parier ma carrière là-dessus.

J'avais espéré que quelques personnes trouveraient l'outil utile. Mais lorsque vous avez été si nombreux à essayer PL et à partager des commentaires réfléchis sur des sujets tels que l'optimisation fiscale, les conversions Roth et les stratégies de retrait, vous m'avez aidé à réaliser que cela pourrait devenir quelque chose de réel.

Deux mois plus tard, j'ai abandonné mon travail quotidien à temps partiel. Six mois plus tard, j'ai arrêté complètement pour me concentrer sur PL.

Alors merci. Véritablement. Tu as changé ma vie.

Aujourd'hui, plus de 200 000 foyers ont utilisé ProjectionLab pour élaborer un plan. Nous sommes passés de moi à une petite équipe et avons bâti une entreprise rentable et totalement indépendante.

Pas de capital-risque, pas de vente incitative de conseil, pas de vente de vos données. Nous construisons pour les personnes qui l'utilisent, et nous en avons beaucoup ajouté depuis 2023.

Quoi de neuf?

Deux années de développement à temps plein et l'aide d'une équipe, ça s'additionne. Voici les changements les plus notables.

Stratégies avancées

Vous savez déjà que parvenir à l’indépendance financière n’est que la moitié du puzzle. L’autre moitié est de faire durer votre argent une fois sur place. Cela signifie des conversions stratégiques de Roth, en tirant sur les bons comptes dans le bon ordre, en récoltant des plus-values dans les années à faible fiscalité et en gérant les revenus pour éviter de déclencher des surtaxes IRMAA ou de perdre les subventions ACA.

Ce sont des stratégies qui peuvent permettre d’économiser six, voire sept chiffres sur la retraite. Ils sont également compliqués, il est facile de se tromper ou coûtent des milliers de dollars lorsqu'ils sont effectués par un professionnel.

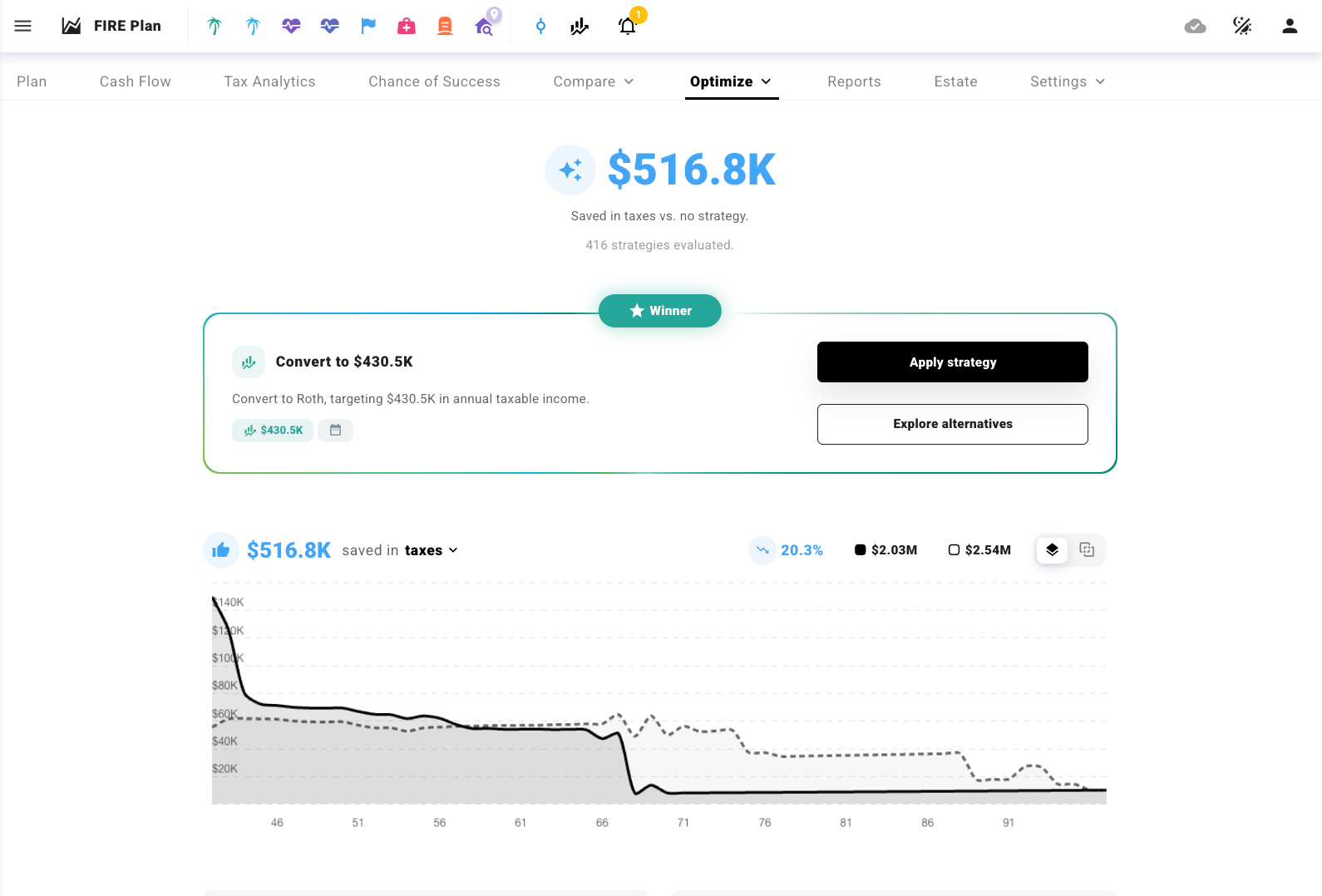

ProjectionLab s'en charge désormais pour vous.

Stratégie fiscale

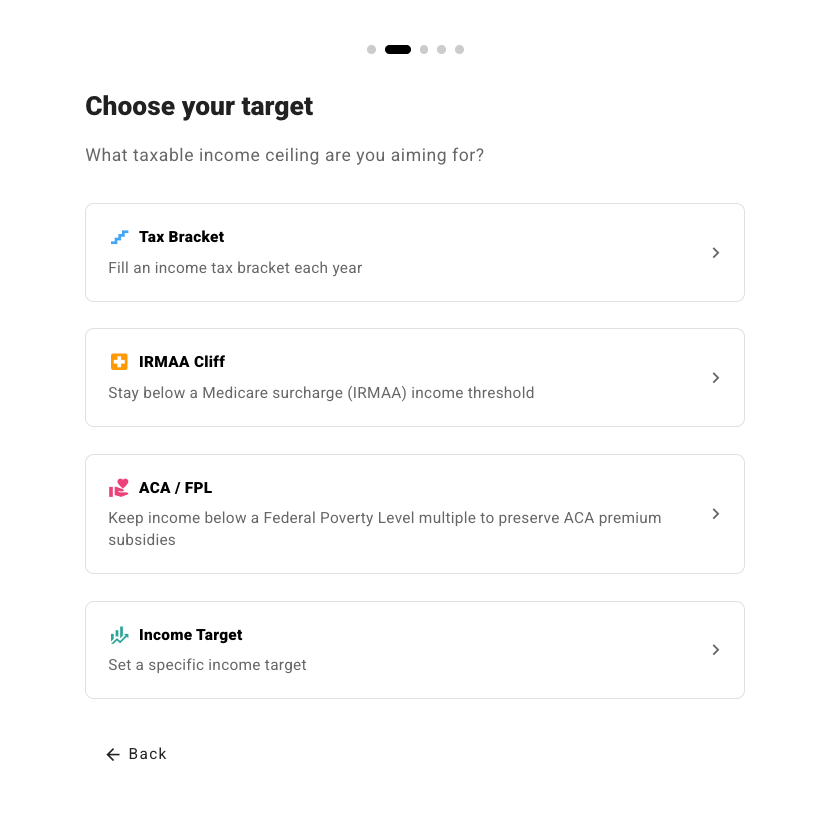

Définissez une tranche d'imposition cible ou un plafond de revenu et PL optimise votre plan en fonction de cela : tranches fédérales, seuils IRMAA, limites de subvention ACA, falaise NIIT et même fractionnement des revenus entre conjoints pour les déclarants conjoints.

Vous décidez de votre stratégie et l'Optimiseur fait le reste.

Conversions Roth

Convertissez automatiquement vos économies avant impôts pour remplir votre tranche cible chaque année. Le moteur est compatible IRMAA, il ne vous obligera donc pas à payer un supplément Medicare dans deux ans. Vous pouvez rapidement voir l’impact projeté sur la valeur nette, les impôts à vie, la valeur patrimoniale, et bien plus encore.

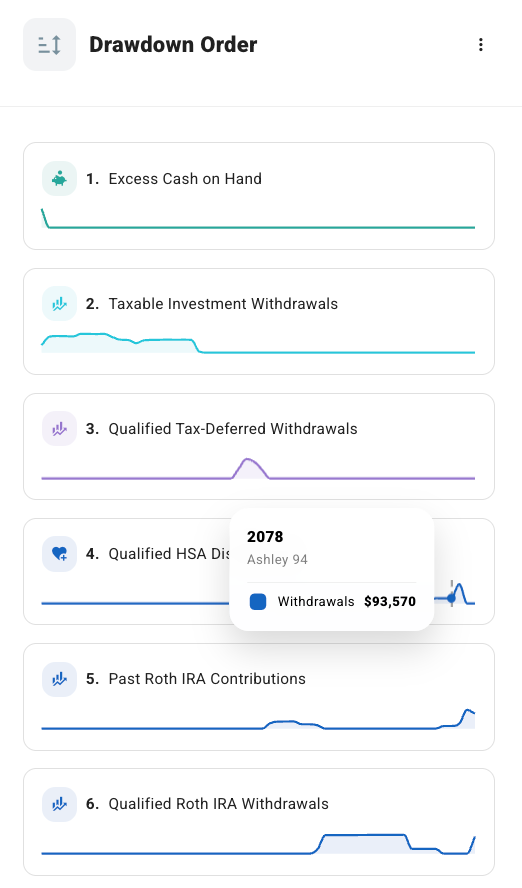

Tirage

Tirez sur vos comptes dans un ordre optimal jusqu'au plafond de votre tranche, en répartissant automatiquement les retraits entre les sources de revenus ordinaires et les plus-values. Plus besoin de deviner quels comptes exploiter en premier.

Gagner en récolte

Réalisez des gains en capital les années où vous ne paierez que peu ou rien. Cela inclut le remplissage de la tranche de gains en capital à long terme de 0 %, une mesure puissante et souvent négligée offerte aux préretraités.

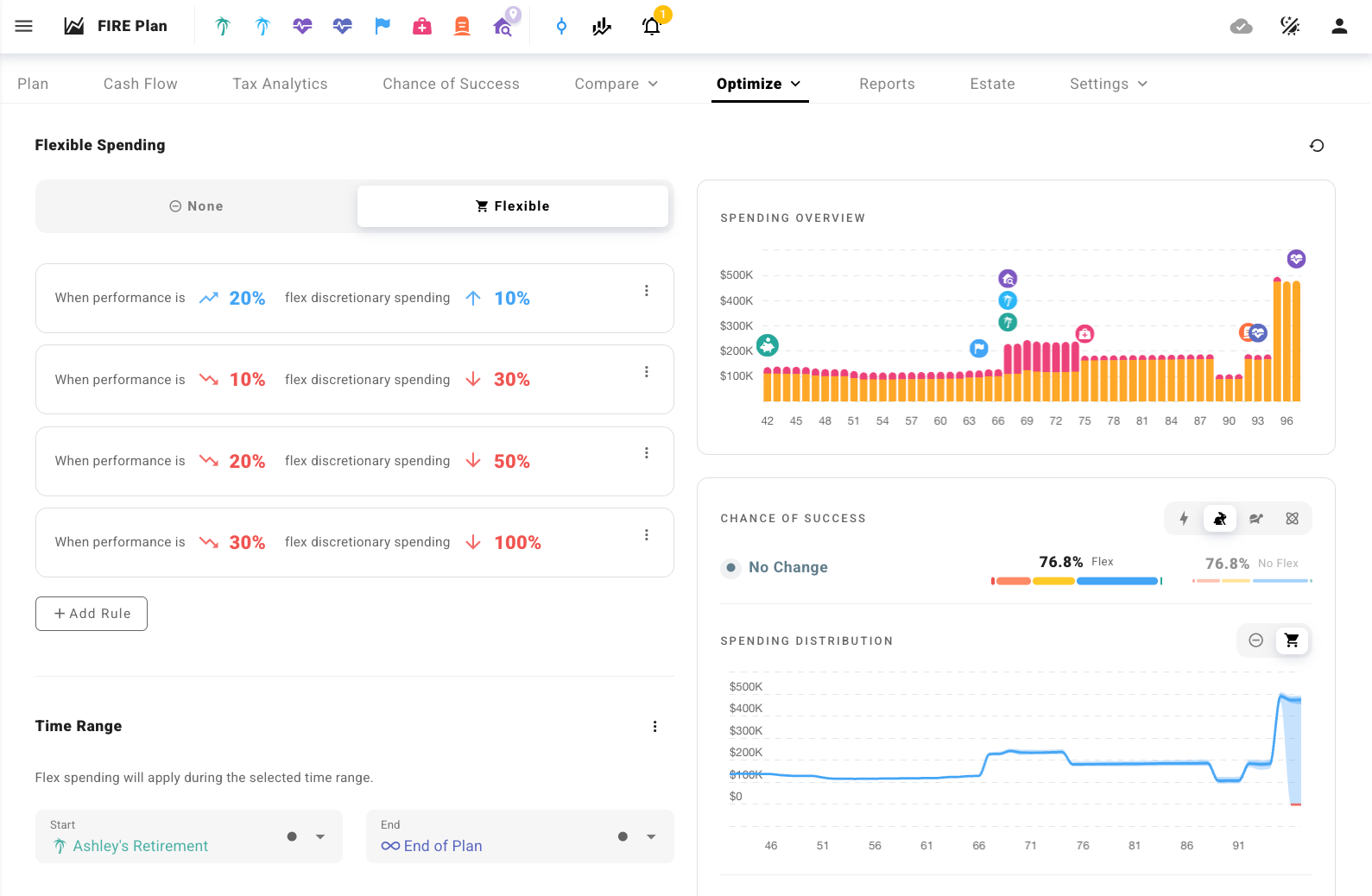

Dépenses flexibles

La plupart des calculatrices supposent que vous dépensez le même montant chaque année pour toujours. Ce n'est pas comme ça que ça marche dans la vraie vie. Lorsque les marchés chutent, vous réduisez. Quand les choses se rétablissent, vous vous détendez.

Les dépenses flexibles vous permettent de définir des règles telles que : « Si le marché chute de 30 % par rapport à son sommet historique, réduisez les dépenses discrétionnaires de 60 %. » Marquez les dépenses comme essentielles ou discrétionnaires et PL s’ajuste automatiquement. Cela peut considérablement améliorer vos chances de réussite sans vous obliger à épargner davantage.

L'optimiseur

Derrière tout cela se trouve un optimiseur intégré qui recherche parmi les stratégies, les tranches d'objectifs et les fenêtres temporelles pour trouver ce qui fonctionne le mieux pour votre plan spécifique.

Dites-lui ce qui vous tient à cœur (impôts à vie réduits, valeur nette plus élevée, davantage de subventions ACA, réduction des surtaxes IRMAA) et il évalue des centaines de combinaisons pour trouver la meilleure approche. Il vous montre exactement ce que vous rapporte la stratégie gagnante, avec une ventilation complète des compromis : obligation fiscale, héritage net, RMD, IRMAA, et plus encore. Appliquez-le instantanément ou explorez des alternatives.

C’est le genre d’analyse qui coûterait des milliers de dollars à un conseiller financier. Il s'exécute dans votre plan en quelques secondes.

Scénarios et si

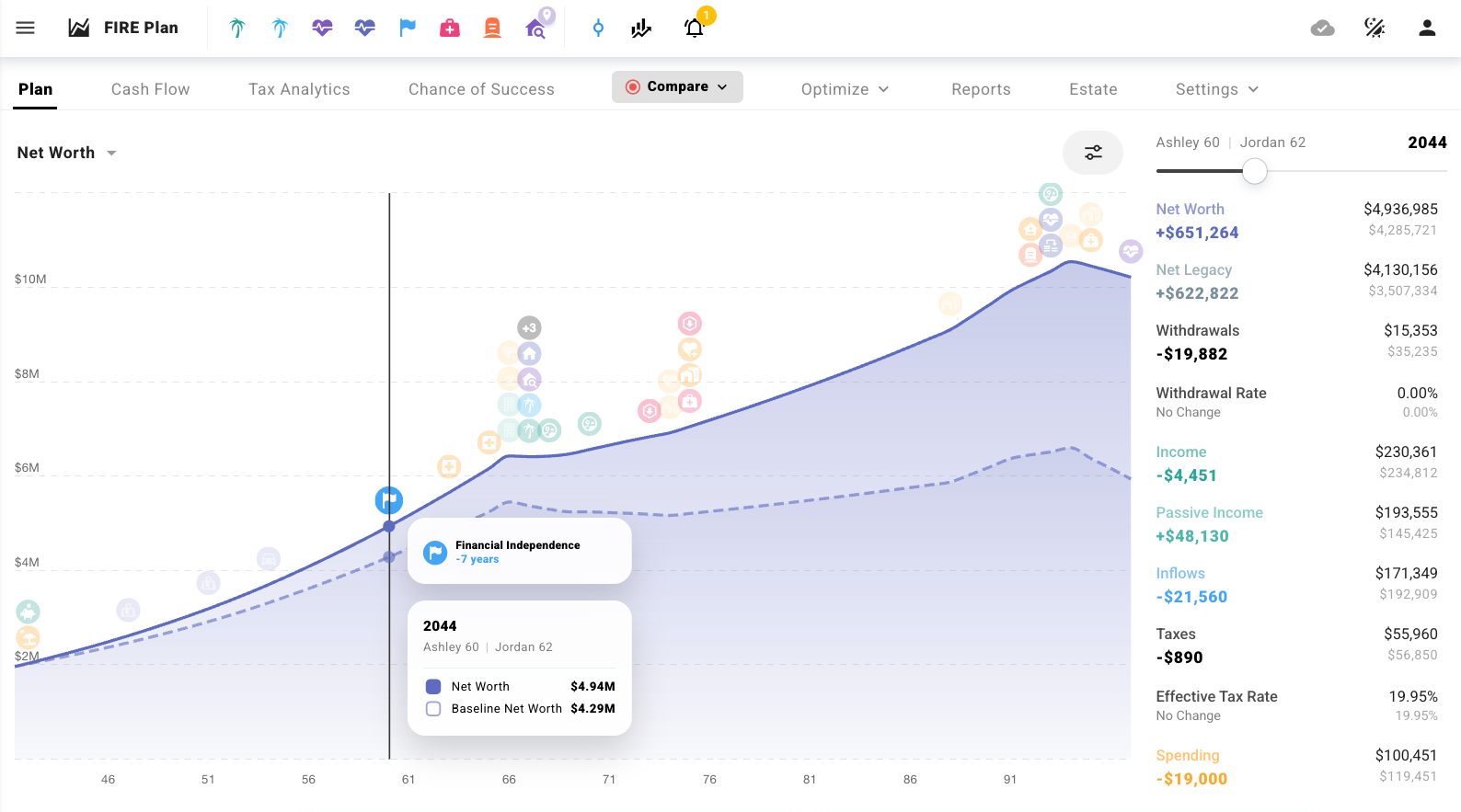

Le mode de comparaison a fait l'objet d'une mise à niveau majeure et est devenu l'une des fonctionnalités les plus puissantes de l'outil.

Superposez rapidement votre plan avec un scénario « Et si » et l'impact en temps réel. Et si vous preniez votre retraite deux ans plus tôt ? Et si vous preniez un emploi mieux rémunéré mais déménagiez dans un État où les impôts sont plus élevés ? Et si vous passiez au temps partiel à 45 ans et démarriez une activité parallèle ?

Suivez la façon dont les jalons se déplacent entre les plans. Explorez les deltas annuels des revenus, des économies, des dépenses et de la valeur nette. Tracez n'importe quelle métrique dans des scénarios. Au lieu de deviner les compromis, vous les voyez.

Si Optimize vous aide à tirer le meilleur parti d'un seul plan, le mode Comparaison vous aide à décider quelle vie vous souhaitez construire.

Plus de profondeur là où cela compte

Au-delà de l'optimisation et de la planification de scénarios, nous avons également comblé de nombreuses lacunes qui nécessitaient auparavant d'autres outils ou un travail manuel.

- Sécurité sociale – Entrez votre montant d'assurance primaire à partir de votre relevé SSA, choisissez un âge de réclamation compris entre 62 et 70 ans, et PL calcule automatiquement votre prestation avec une réduction anticipée et des crédits de retraite différés intégrés. Plus de calculs manuels ou de devinettes.

- Assurance-maladie – Désormais, une carte de dépenses entièrement visible indiquant les estimations de la partie B, de la partie D et des primes supplémentaires avec des suppléments IRMAA et une analyse rétrospective des revenus sur 2 ans. Le moteur de stratégie fiscale s’y rattache également, en évitant activement les niveaux de revenus qui déclencheraient des surtaxes.

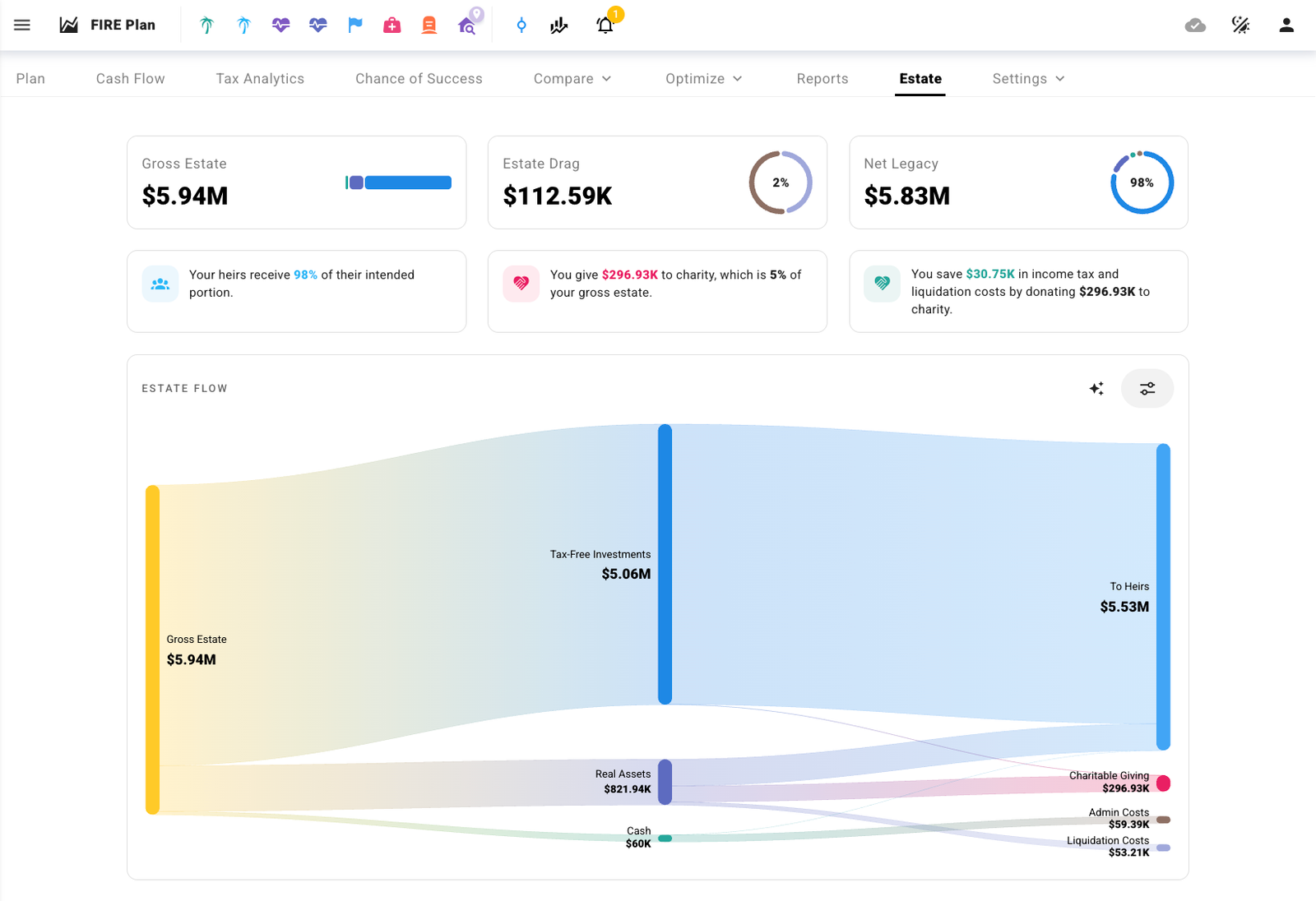

- Planification successorale – Un nouvel onglet Succession affiche votre héritage net : ce que les héritiers reçoivent réellement après impôts, frais et dettes. Ceci est connecté à l'analyse de conversion Roth, afin que vous puissiez voir comment les décisions d'aujourd'hui affectent ce que vous laissez derrière vous.

- Dons de bienfaisance – Les QCD satisfont votre RMD tout en gardant la distribution hors du revenu imposable. Les fonds conseillés par les donateurs vous permettent de contribuer à des actifs appréciés, d'éviter les gains en capital et de bénéficier de la déduction totale.

- IRA hérités – Modélisez les IRA traditionnels et Roth hérités avec des fenêtres de retrait de 10 ans, des RMD étirés ou un calendrier de distribution personnalisé.

- Mega Backdoor Roth – Modélisez-le directement. Remplissez l'espace restant après impôt dans un 401(k) ou 403(b) et acheminez les fonds dans le plan ou vers un Roth IRA.

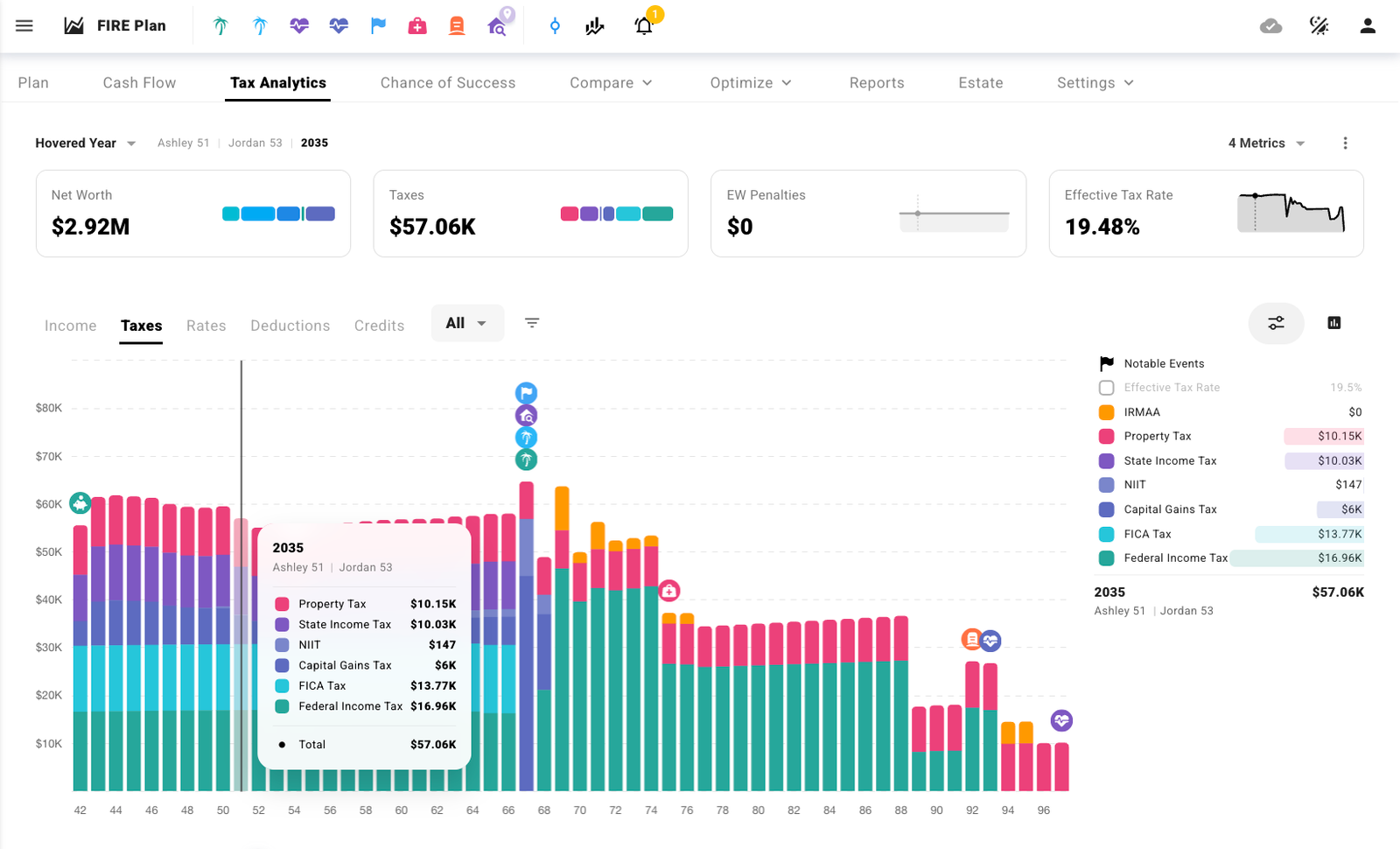

- Modélisation fiscale – Les taxes nationales et locales sont modélisées avec une portée géolocalisée. Une bascule d'extinction TCJA montre l'impact si ces dispositions expirent. Une carte thermique de Tax Analytics montre comment vos revenus se répartissent entre les tranches par juridiction.

Soutien canadien et international

ProjectionLab propose désormais une planification canadienne dédiée : types de comptes CELI et REER, cotisations au RPC, estimation des revenus de la SV et du SRG, assurance-emploi, âge de conversion configurable du REER au FERR et préréglages d'impôts provinciaux pour l'Ontario, l'Alberta, la Colombie-Britannique et le Québec.

Nous avons également étendu notre support international au Royaume-Uni, à l'Australie, aux Pays-Bas, à l'Allemagne et à d'autres pays. Si vous envisagez de déménager à l'étranger ou en dehors des États-Unis, il y a de fortes chances que nous ayons amélioré l'assistance adaptée à votre situation.

Merci

Je suis reconnaissant à tous les membres de cette communauté qui ont joué un rôle dans l'élaboration de ProjectionLab au cours des dernières années. Et je suis toujours ravi de me présenter chaque jour pour continuer à améliorer votre situation.

Si vous planifiez votre chemin vers l'indépendance financière, ou si vous y êtes déjà et que vous réfléchissez à la manière d'en tirer le meilleur parti, venez y jeter un autre coup d'œil.

Vous pouvez vous inscrire, créer des plans et tout enregistrer gratuitement.

Si vous souhaitez approfondir l'optimisation, la modélisation fiscale et l'analyse de scénarios, il existe un forfait payant (avec essai gratuit) qui débloque ces fonctionnalités.

Article connexe

Vous pouvez lire l’article original (en Angais) sur le blogwww.madfientist.com